当サイトはアフィリエイトなどの広告(PR)を含みます

はじめに

レディースローンとは、おもに女性専用のカードローンを指します。

女性オペレーターが常駐していたり、カードの券面が華やかだったりと、通常のカードローンよりも細やかなサービスがあるのが魅力です。

女性向けのローンのため、主婦でもパート・アルバイトなどをしていれば申し込めるものも多いです。

この記事では、おすすめのレディースローンや審査基準、家族や職場にバレずに利用する方法まで紹介します。

ちなみに、筆者の両親は資金繰りに苦労したことがあり、どちらもローン (キャッシング)をしたことがあります。しかも、私が高校3年生のときには、私の父親は資金がショートしてしまい、実家が差し押さえられました。いまでは笑い話ですが、当時はかなり辛いことも経験しています。そんな私が、経験をもとに、レディースローンについても女性のみなさまにできるだけわかりやすく解説させて頂きます。

【レディースローンの特徴】

- 女性オペレーター常駐など、女性でも安心して利用できるサービスが魅力

- パート・アルバイトなどの収入があれば申し込めるものも多い

- 大手消費者金融以外の多くは原則電話での在籍確認あり

レディースローンとは?一般的なカードローンとの違いや特徴を解説

まずは、レディースローンと一般的なカードローンの違いについて確認しておきましょう。

基本的に、レディースローンには以下のような特徴があります。

- 女性オペレーターが常駐しており相談しやすい

- ローンカードのデザインが華やかなものもある

- 女性を対象としておりパートやアルバイトでも申し込める場合も

それぞれ下記で詳しく解説します。

女性オペレーターが常駐しており相談しやすい

レディースローンの多くは、女性専用の電話窓口を用意しています。

そこではオペレーターが全員女性であることが一般的です。

「カードローンはなんとなく怖い……。」など、不安や恐怖を感じる人でも相談しやすいでしょう。

「どうしても家族にバレたくない」など個別の事情を伝えるときも、同性のほうが話しやすいかもしれません。

通常のカードローンだと、電話窓口があっても女性が対応してくれるとは限りません。

ローンカードのデザインが華やかなものもある

レディースローンの中には、通常のカードローンとは違う、華やかなデザインのカードを発行しているものもあります。

単に「見栄えがいい」「かわいい」というだけでなく、一目見ただけではローン用のカードだとわからないものが多いため「バレにくさ」という点でも優秀です。

女性を対象としておりパートやアルバイトでも申し込める場合も

レディースローンはその名のとおり、女性を対象にしたローンです。

主婦が利用することも考えて作られているので、正社員でなくパートやアルバイトでも申し込めるものが多いです。

なかには、専業主婦(本人の収入がゼロ)でも申し込めるものもあり、申込条件は比較的ゆるいと言えるでしょう。

ただし、レディースローンでも通常のカードローン同様、審査は必須です。

申込条件を満たしているからと言って、必ずしも審査に通過できるわけではありません。

【初めてでも安心】おすすめのレディースローンランキングTOP8!大手から中小消費者金融まで紹介

ここからは、おすすめのレディースローンについてご紹介します。

大手消費者金融の提供するレディースローンは、融資スピードや無利息期間が魅力です。

対して、中小の消費者金融のレディースローンは、大手とは異なる独自の基準で審査を行っています。

そのため、大手で審査落ちしていても、中小でなら融資を受けられる可能性もあります。

ここからは、大手から中小まで筆者が厳選した8社のレディースローンをご紹介します!!

プロミス

18歳からでも安定した収入があれば申込可

出典:https://cyber.promise.co.jp/APA01X/APA01X01

プロミスには、通常の「フリーキャッシング」とは別に、以下のような「レディースキャッシング」というサービスがあります

出典:https://cyber.promise.co.jp/APD03X/APD03X03

| 融資期間 | 最短25分 | Web完結 | 可 |

|---|---|---|---|

| 金利 | 年4.5%~年17.8% | 在籍確認の電話 | 原則なし |

| 無利息期間 | 30日間 | 郵送物有無 | 原則なし |

| 限度額 | 500万円まで | 女性専用ダイヤル有無 | あり |

| 担保・連帯保証人 | 不要 | パート・アルバイト可否 | 可 |

金利や限度額はどちらも同じですが、「レディースキャッシング」なら女性オペレーターが対応する女性専用の電話窓口「レディースコール」を利用できます。

女性専用カードの発行はありませんが、プロミスはそもそも借入も返済もカードなしで手続きできるので問題ないでしょう。

もちろんWeb完結にも対応していて、店舗まで出向いたり郵送物を受け取ったりしなくても利用できます。原則として在籍確認の電話もありません。

また、プロミスは主婦や学生であっても、本人にパートやアルバイトなどでの安定した収入があれば申し込める点も特徴です。

申し込める年齢も幅広く、18歳~74歳まで対応しています。審査が不安な人でも、チャレンジしてみる価値はあるでしょう。

このほか、メールアドレスの登録とWeb明細の利用という条件を満たせば「30日間無利息サービス」の対象になります。

他社の無利息期間は「契約日の翌日から30日間」が一般的ですが、プロミスは「初回借入日から30日間」なので、利用するかわからない(利用するのがまだ先)という人でも恩恵を受けやすいです。

こんな人におすすめ

- 申込や借入の手続きを電話で相談しながら進めたい人

- パート・アルバイトで働いていて家族や職場にバレずに借りたい人

レイク

(働く女性のカードローン)は5万円までなら最大180日間の無利息期間が魅力

レイクは、SBI新生銀行グループの大手消費者金融です。

レイクの公式サイトには女性向けのページがあり、「働く女性のカードローン」として利用を促しています。

出典:レイク公式サイト

| 融資期間 | WEBで最短25分 | Web完結 | 可 |

|---|---|---|---|

| 金利 | 年4.5%~年18.0% | 在籍確認の電話 | 原則なし |

| 無利息期間 | 30日、60日、180日のいずれか | 郵送物有無 | 原則なし |

| 限度額 | 1万~500万円 | 女性専用ダイヤル有無 | なし |

| 担保・連帯保証人 | 不要 | パート・アルバイト可否 | 可 |

ただし、商品内容自体は通常のカードローンと同じで、女性専用ダイヤルも華やかなカードもありません。

「女性専用」にこだわりたい人にとっては少々物足りないかもしれません。

しかしレイクには、他のレディースローンとは違う大きな特長があります。それは「無利息期間」です。

無利息期間とは、一定期間に限ってお金を借りても利息がかからずに済むサービスです。

他社は「30日間」が多いですが、レイクは最長「180日間」も可能です。

- Web申込限定で60日間

- 借入額のうち5万円まで180日間

- 契約額200万円超なら30日間

上記3つの中から、自分に合った無利息期間を選択できます。

どれがいちばんお得かわからない場合は、レイク公式サイトの「お借入れ診断(おすすめの無利息を知りたい)」で調べられます。

こんな人におすすめ

- 少額だけ借りたい人

- 無利息期間中に給与やボーナスなどで完済可能な人

- バレにくさを重視したい人

アイフル

SuLaLiは最短で20分融資が可能

アイフルは通常のキャッシングローンとは別に「SuLaLi」という女性向けローンを提供しています。

先述の2社と違い、アイフルの女性向けローンは金利や限度額が通常のローンと異なるので要注意です。

出典:アイフル公式サイト「SuLaLi」

| 融資期間 | 最短20分 | Web完結 | 可 |

|---|---|---|---|

| 金利 | 年18.0% | 在籍確認の電話 | 原則なし |

| 無利息期間 | 30日間 | 郵送物有無 | 原則なし |

| 限度額 | 1万円~10万円 | 女性専用ダイヤル有無 | あり |

| 担保・連帯保証人 | 不要 | パート・アルバイト可否 | 可 |

SuLaLiの限度額は10万円までで、少額の利用に特化しています。

たくさん借りたい人にとっては不便ですが、「借りすぎが怖い」「借金に依存してしまいそう」という人にとっては逆にメリットといえるかもしれません。

アイフルの「最大30日間利息0円サービス」は、通常のローンだけでなくSuLaLiも対象になりますよ。

また、SuLaLiには女性オペレーターが対応する専用ダイヤルがあります。

そのほか、カードデザインをおしゃれな2種類から選べるなど、女性向けローンならではの特徴を兼ね備えています。

出典:アイフル公式サイト「SuLaLi」

ちなみに、アイフルはWeb完結やカードレス取引にも対応しているため「そもそもカードを発行しない」という選択も可能です。

最短20分で即日融資も可能なので、すぐにお金が必要な人にも使いやすいでしょう。

こんな人におすすめ

- 10万円以内の少額を借りたい人

- 急いでお金を借りたい人

- カードデザインにこだわりたい人

ベルーナノーティス

レディースローン・キャッシングは何度でも14日間無利息

ベルーナノーティスは、大手通販会社ベルーナのグループ会社が運営する消費者金融です。

ベルーナ本体も女性からの支持が厚いですが、ベルーナノーティスも消費者金融では珍しく、女性が利用者の7割以上を占めています。

出典:ベルーナノーティス公式サイト

| 融資期間 | 最短24時間以内 | Web完結 | 可 |

|---|---|---|---|

| 金利 | 年4.5%~年18.0% | 在籍確認の電話 | 原則あり |

| 無利息期間 | 14日間(何度でも) | 郵送物有無 | あり |

| 限度額 | 300万円 | 女性専用ダイヤル有無 | あり |

| 担保・連帯保証人 | 不要 | パート・アルバイト可否 | 可 |

ベルーナノーティスのレディースローンには、女性オペレーターが対応する専用窓口があります。

他社では審査通過どころか申込すらできないことが多い「専業主婦」や「80歳」の人でも対象である点も大きな強みです。

専業主婦の場合、配偶者の同意が必要なのでバレずに借りることはできませんが、配偶者の収入を含めて審査する「配偶者貸付」を利用できます。

ほか、特徴的なのが無利息期間です。

他社では「はじめての利用時のみ30日間」が一般的ですが、ベルーナノーティスは「はじめての利用時+完済後再度の利用時に14日間」となっています。

期間だけ比較すると短く見えますが、初回だけでなく何度でも無利息サービスを利用できるのは大きなメリットです。

こんな人におすすめ

- 2週間以内に完済ができるめどが立っている人

- 収入がない専業主婦で配偶者の同意が取れる人

フタバ

レディースフタバは平日16時までの申込で即日振込も可能

フタバは創業60年を誇る老舗の中小消費者金融です。

「レディースキャッシング・女性ローン」として、通常と同じ金利や限度額でローン商品を提供しています。

出典:フタバ公式サイト

| 融資期間 | 最短即日 | Web完結 | 不可 |

|---|---|---|---|

| 金利 | 年14.959%~年17.95% | 在籍確認の電話 | 電話の可能性あり |

| 無利息期間 | 30日間 | 郵送物有無 | あり |

| 限度額 | 1万円~50万円 | 女性専用ダイヤル有無 | なし |

| 担保・連帯保証人 | 不要 | パート・アルバイト可否 | 可 |

女性専用ダイヤルや女性専用カードはありませんが、女性向けの融資やサポートには積極的です。

一般的に、中小規模の消費者金融は「大手に比べてサービス面がいまいち……」ということも少なくありません。

しかしフタバは、平日16時までに審査が完了していれば「即日融資(申し込んだその日のうちに借りる)」も可能ですし、最大30日間の無利息期間もあります。

契約書類の記入や返送が必要ですが、それは振込でお金を借りたあとでも構いません。

申込や借入・返済の手続きはインターネットでできるので、全国どこからでもいつでも利用できます。

ただし、自宅へ書類が送られてきたり、職場へ電話がかかってきたりすることがありますので、バレずに使いたい人は要注意です。

なお、在籍確認の電話の際は社名ではなく個人名を名乗ってかかってくるため、プライバシーには配慮してもらえます。

こんな人におすすめ

- 大手の審査に落ちたものの、大手に近いサービスを受けたい人

- 女性向けローンならではの特典を重視しない人

エイワ

エイワのレディースローンは直接対面で事情を伝えられる

出典:エイワ公式サイト「レディースローン」

| 融資期間 | 不明 | Web完結 | 不可 |

|---|---|---|---|

| 金利 | 年17.9507%~年19.9436% | 在籍確認の電話 | 不明 |

| 無利息期間 | なし | 郵送物有無 | 不明 |

| 限度額 | 50万円 | 女性専用ダイヤル有無 | あり |

| 担保・連帯保証人 | 原則不要 | パート・アルバイト可否 | 可 |

限度額は50万円までと比較的少なめで、パートやアルバイト、主婦でも申し込めます。

エイワの最大の特徴は「対面与信」です。

大手消費者金融ではインターネットで申し込んだ情報をAIなどで機械的に審査を行うのが一般的ですが、エイワでは必ず申込者と担当者が対面で話して審査を行います。

店舗は全国各地に25店舗あります。

店舗まで出向く必要があるのは少々面倒に感じるかもしれませんが、データだけではなく個別の事情や人柄なども含めて判断してもらえます。

担当者といろいろな会話をしながら進めていくので、質問や相談もしやすいです。

急いでいる場合は、インターネットで申し込むのではなく店舗に直接電話するのがおすすめです。

ちなみに、エイワでは友人や知人を紹介すると、その人の初回借入額に応じて500円~2,000円分のQUOカードまたは商品券がもらえます。

こんな人におすすめ

- しっかり話を聞いてもらいたい人

- 事情があり審査に通るか不安で相談したい人

セントラル マイレディス

都心にも店舗があり最短30分で融資可能

セントラルは、愛媛県を中心に50年ほど営業を続けている中小消費者金融です。女性専用のキャッシング「マイレディス(My Lady’s)」を提供しています。

出典:マイレディス公式サイト

| 融資期間 | 最短30分 | Web完結 | 不可 |

|---|---|---|---|

| 金利 | 年4.8%~年18.0% | 在籍確認の電話 | 原則あり |

| 無利息期間 | 30日間 | 郵送物有無 | あり |

| 限度額 | 100万円 | 女性専用ダイヤル有無 | あり |

| 担保・連帯保証人 | 原則不要 | パート・アルバイト可否 | 可 |

マイレディスには女性スタッフが対応する専用電話窓口があり、一定の収入があればパ—トやアルバイトでも申し込めます。

マイレディスの強みは融資スピードにあり、「最短30分」と、大手消費者金融と近い水準になっています。

一般的な中小消費者金融は、大手に比べて融資までのスピードが遅い点を考慮すると、これは大きな魅力です。

「平日14時までの申込で即日振込が可能」とされているので、急いでいる場合はなるべく14時までに手続きを済ませるようにしましょう。

インターネットで申し込んだあとナビダイヤル(0570-008-003)に電話すると、よりスピーディーに進めてもらえます。

また、インターネットだけでなく自動契約機(セントラルくん)での申込も可能です。

その場で審査結果の回答やカードの受け取り、借入などができるので早くて便利です。

セントラルの店舗やATMは、愛媛県など中四国だけでなく東京・埼玉・神奈川など都心エリアにも配置されています。

こんな人におすすめ

- 大手と同じくらいのスピード感や無利息期間を求める人

- 新宿など都心で中小消費者金融を利用したい人

【フリーローン】

イオン銀行の輝く女性サポートローンは上限金利が年8.8%と消費者金融と比較しても低い

カードローンではなく、フリーローンを利用するという方法もあります。

フリーローンは使途自由ですが、カードローンのように何度でも借りたり返したりを繰り返すことはできません。

その代わり、カードローンより比較的金利が低い傾向があります。

ここでご紹介するイオン銀行の「輝く女性サポートローン」は、女性向けのフリーローンです。

出典:イオン銀行公式サイト

| 融資期間 | 2週間~3週間 | Web完結 | 不可 |

|---|---|---|---|

| 金利 | 年3.8%~年8.8% (手数料:2,750円/件) | 在籍確認の電話 | 電話の可能性あり |

| 無利息期間 | なし | 郵送物有無 | あり |

| 限度額 | 10万円~700万円 | 女性専用ダイヤル有無 | あり |

| 担保・連帯保証人 | 不要 | パート・アルバイト可否 | 可 |

最大金利は年8.8%で、消費者金融などが年18.0%~20.0%に設定しているのに比べるとかなり低めといえます。(※「輝く女性サポートローン」としての審査に落ちた場合は、最大年13.5%のフリーローンとして審査が行われます。)

限度額の上限も700万円と高めなので、多額のお金を必要としている人にも使いやすいでしょう。

このローンを利用する目的として、スキルアップのための講座受講や美容などが例に挙げられています。

「自分磨きに熱心な働く女性」にはぴったりでしょう。もちろん、金利をできるだけ抑えたいという人にもおすすめです。

なお、「輝く女性サポートローン」は原則として前年度の税込年収が200万円以上の人が対象です。

上記の条件に満たない場合は、専業主婦でも申し込める「イオン銀行カードローン」を検討するのも1つの方法です。

こんな人におすすめ

- スキルアップなどの自分磨きをしたい年収200万円以上の人

- 金利をできるだけ抑えたい人

レディースローンの審査は通りやすい?審査基準や流れを解説します

ここからは、レディースローンの審査基準や流れについて見ていきましょう。

レディースローンだからといって審査が甘いわけではない

前述のとおり、レディースローンの申込条件は比較的ゆるいといえます。

多くがパートやアルバイトでも問題なく申し込めますし、なかには本人に収入がない専業主婦が対象になるものも存在します。

しかし、だからといって「審査が甘い」「誰でも借りられる」というわけではありません。

消費者金融は、貸金業法という法律によって返済能力の調査(審査)が義務付けられているため、どこも厳正な審査を行っています。

申込条件と審査基準は違うので要注意です。

細かい審査基準は、どの会社でも非公開です。

ただ基本的には、申込フォームに入力された以下のような情報をもとに判断されていると考えられます。

【必要記載事項】

- 年齢

- 勤務先

- 勤続年数

- 居住形態

- 家族構成

- 他社での借入状況

- 信用情報(過去の返済状況等)

- 在籍確認の可否 など

審査の過程では、上記のような内容を1つ1つ確認しています。

そこで「返済能力がない」とみなされてしまうと、審査を通過することができません。

「どうしても審査に通過したい!」と思って虚偽の情報を申告してしまう人もいますが、絶対にやめましょう。嘘は結局バレてしまいます。

それが原因で余計に審査に落ちやすくなってしまうこともあり、逆効果です。

なお、ベルーナノーティスやイオン銀行カードローンでは、本人の収入だけでなく配偶者の収入も含めて審査を行う「配偶者貸付制度」が利用できます。

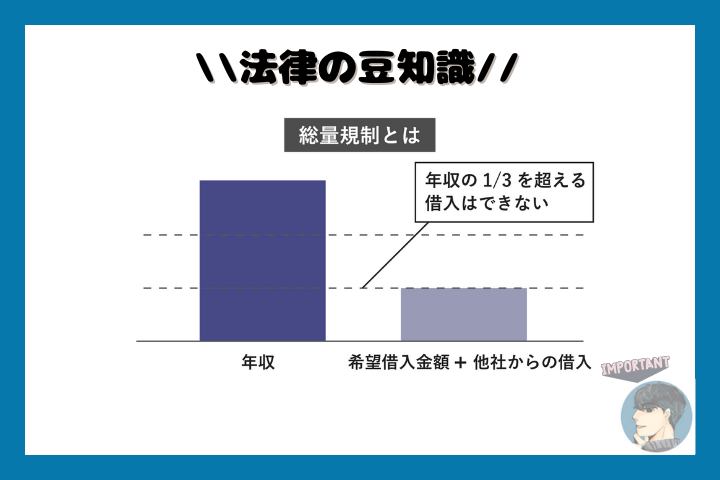

配偶者貸付は総量規制(年収の3分の1までしか借りられないというルール)の例外とされています。

本人の収入がない(もしくは少ない)なら、こうしたローンに申し込んでみるのも1つの方法です。

ちなみに「審査なし」「ブラックOK」などと宣伝している会社は間違いなく闇金などの違法業者です。

激しい取り立てに遭ったり犯罪に巻き込まれたりする可能性があるので、絶対に利用しないようにしましょう。

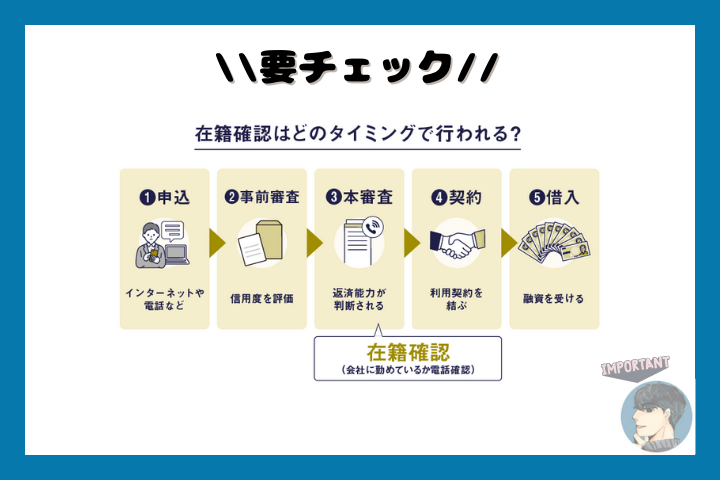

レディースローンの審査の流れと在籍確認のタイミング

レディースローンの審査の流れや在籍確認のタイミングは、基本的に通常のカードローンと同じです。

会社によって多少異なりますが、以下のような流れで進むことが多いです。

- 申込……インターネットから個人情報を入力して送信

- 仮審査……申込内容をもとに審査が始まる

- 本審査……仮審査に通過した人に在籍確認などを行う

- 契約……審査通過後、利用契約を結ぶ

- 借入……いつでもお金を借りられる状態になる

大手消費者金融などでは、上記の1~5まで、早ければ30分程度で完了します。

在籍確認が行われるのは本審査のタイミングです。

申告があった職場で本当に本人が働いているのか、書類や職場への電話連絡などを通して確かめます。

職場への電話連絡でバレないか心配な人もいるかもしれませんが、社名を出さずに個人名でかかってくることが多く、他人に「カードローンの件で」などと要件を伝えることはありません。

電話のせいで職場の人に利用がバレる可能性は低いといえます。

在籍確認が不安な場合は、あらかじめ消費者金融側に相談しておくのがおすすめです。

場合によっては書類での確認だけに変える、電話をかける時間帯や名乗り方を変えるなど、融通を利かせてくれることがあります。

大手消費者金融など、そもそも在籍確認なしのカードローンを利用するのもよい方法です。

在籍確認でバレない方法について、詳しくは後述します。

レディースローンの審査通過のためのポイント

ここからは、レディースローンの審査を通過するためにできることについて解説します。

審査が不安な人は、ぜひ参考にしてください。

複数社借入している場合は借入先を減らす

審査では、今抱えている他社での借金などもチェックされています。

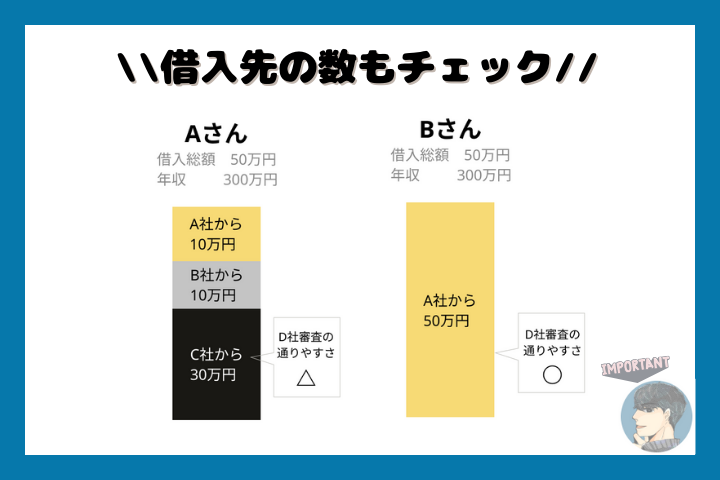

以下の図のように、他社での借入件数が多いAさんのような人は不利になりやすいです。特に3件(3社)を超えている人は要注意です。

審査に通過する確率を少しでも上げるためには、新しいローンに申し込む前に、なるべく借入先を減らしておくとよいでしょう。

具体的には、家計のやりくりを工夫して追加返済(繰り上げ返済)する、おまとめローンを使って複数社の借入を1本化するなどの方法があります。

借入先を減らせない場合には、借入額をできる限り減らしておくよう心がけましょう。

貸金業法では「借りられる金額の上限は、他社での借入も含めて年収の3分の1まで」と決められています。

つまり、年収300万円ですでに100万円借りている人が新たにローンに申し込んでも、審査に通過する確率はかなり低いといえます。

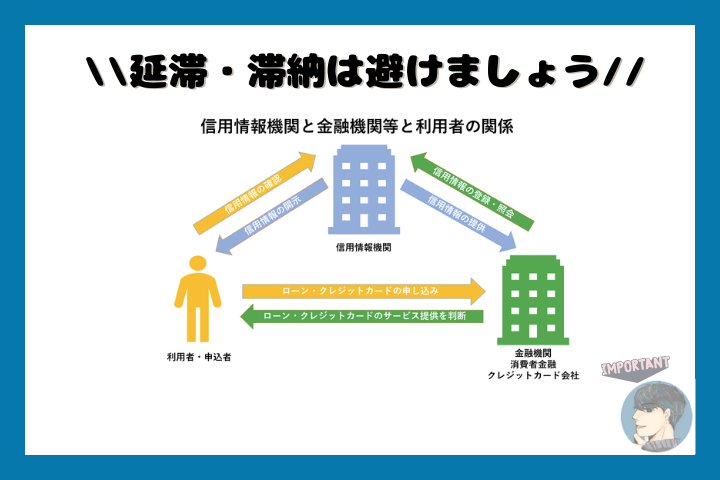

消費者金融や銀行などは「信用情報機関」を通じて、ローンやクレカの利用情報・返済情報などを共有しているため、申込者の借入件数や借入額を正確に把握できます。

実際より少なく申告すると、余計に不利になりますので気を付けましょう。

ローンの延滞や滞納をしない

日ごろから借りたお金をきちんと返すことを徹底するのも大切です。

今までのローンやクレジットカードなどの返済状況も重要な審査項目となっています。

上述の「信用情報機関」には、現在の借入状況だけでなく過去の返済状況も記録されています。

そのため金融機関は、たとえ他社での延滞・滞納であっても、本人が申告しなくても、今まで問題なく返済できていたのか確認できるのです。

当然ながら、返済できなかった記録が残っていれば審査で不利になります。

特に、数ヶ月以上の長期延滞や、自己破産・任意整理などの債務整理を行った場合などは、かなり審査通過が難しくなるでしょう。

俗に「金融事故」や「ブラック」などと呼ばれている状態です。

こうした事態を避けるためには、毎回決められた期日どおりに返済するのがいちばんです。

返済日を忘れないようスマホのリマインドを設定しておく、そもそもお金の使いすぎや借りすぎにならないよう気を付けるなど、自分なりに工夫しましょう。

なお、金融事故の記録は5~7年経つと自動的に消滅するため、それを待ってから申し込むのも1つの手です。

複数社に同時に申し込まない

意外かもしれませんが、いくつもの会社に同時に申し込むと審査で不利になりやすいです。

金融機関から「お金がなくて切羽詰まっている」「かなり困窮している」と思われ、返済が難しい=返済能力がないと判断されやすくなってしまうからです。

「絶対にお金を借りたい!」と思っても、どこに申し込むか迷っても、一度に申し込むのは1社だけに絞りましょう。

ローンに申し込んだ記録は、信用情報機関に6ヶ月ほど保存されます。

そのため、2社目に申し込むのはできれば6ヶ月後以降、もしくは1社目の審査に落ちたことが確定した後にするのがおすすめです。

レディースローンを職場や家族にバレないで利用する方法は?気をつけるポイント

レディースローンを利用する際、職場への在籍確認や自宅への電話、郵送物などで周囲の人にバレるリスクもないわけではありません。

ここからは、職場の人や家族にバレないようにレディースローンを利用するコツや気をつけるポイントについて解説します。

職場への在籍確認なしのレディースローンを選ぶ

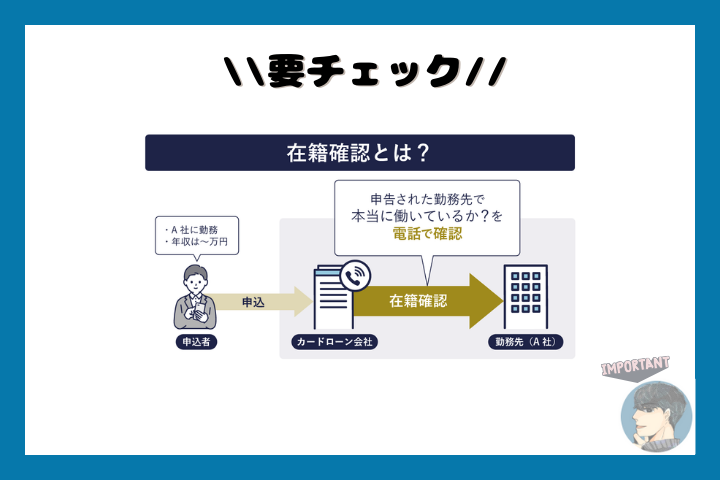

ローンに申し込むと、金融機関側で「在籍確認」が行われます。

通常は、申告のあった職場で本当に本人が働いているか確認するため、金融機関の担当者が実際に職場に電話をかけるのが一般的です。

在籍確認の電話は、早ければ1分程度で完了するかんたんなものです。

プライバシーを守るため、職場の人が出ても「借入」や「カードローン」といった要件は伝えることはありません。

しかし、この電話がきっかけで職場の人に「今の電話は何?」などと怪しまれ、借入がバレてしまう可能性もゼロではありません。

それを避けるためには、そもそも最初から「在籍確認の電話を原則行わない」と明言しているところを選ぶのが有効です。

たとえば上述のレイク、プロミス、アイフルといった大手消費者金融のレディースローンなどが該当します。

在籍確認の電話が避けられない場合でも、事前に相談しておけば電話をかける人の性別や時間帯などをある程度指定できることがあります。

また、なるべく自分が電話に出やすい電話番号(所属部署の番号や内線など)を申告しておく、「クレジットカードに申し込んだ」など怪しまれたときの言い訳を考えておく、といった対策もおすすめです。

明細書や契約書類などの郵送物をできるだけなしにする

家族と同居している場合、自宅に届いたローン関係の郵便物を見られて借入がバレる可能性もあります。

レディースローンの中には、申し込んだら自宅に郵便物が届くタイプとそうではないタイプがあるので、不安な人は後者を選びましょう。

一般的には、大手消費者金融はWebのみで完結できるため郵送物を避けられることが多く、中小消費者金融だと契約書類・カード・明細書などの書類が届くことが多いです。

また、同じローンでも、申込方法や申込フォームで選んだ選択肢によって、郵送物の有無が変わることがあります。

あらかじめよく確認しておきたいところです。

カードレスタイプのものを選ぶ

カードが発行されるタイプのローンを選ぶと、自宅に郵送物が届いたり、財布の中にカードが入っているところを見られたりして周囲にバレてしまう可能性があります。

近年は、カードがなくてもスマホだけで借入や返済ができる「カードレス」に対応している消費者金融も増えています。

バレるリスクを抑えたいなら、なるべくカードレスで利用するようにしましょう。

ただし、カード発行が必須でも、無人契約機まで取りに行けば郵送を防げる場合もありますし、チラッと見えただけではそれとわからないカードデザインになっている場合もありますよ。

本人確認の連絡先には個人の携帯電話の番号を指定する

申込の手続きを終えたあと、金融機関から申込者本人あてに、申込内容に間違いがないか確認するための電話がかかってくることがあります。

この際、連絡先を自分だけが利用する携帯電話の番号に指定することも大切です。

連絡先として自宅の固定電話の番号を記入していると、同居している家族が出てバレてしまうかもしれません。

なるべく自分がすぐに出られるよう、いつも持ち歩いているスマホの番号などを記入するようにしましょう。

スマホや通帳の履歴に気をつける

ローンを利用すると、スマホや通帳に履歴が残ることがあります。

それを家族などに見られてしまうと、バレる可能性が高くなるので要注意です。

スマホなら、インターネットの検索履歴や着信履歴をこまめに削除する、画面ロックをかけるなどの対策が有効です。

とはいえ、あまりに強固にガードしていると「何かやましいことでもあるの?」と逆に怪しまれてしまうおそれもあるでしょう。

相手との距離感や信頼度など、バランスを見ながら対策を進めていくのがよいかもしれません。

もし消費者金融の公式アプリを使うなら、アイコンはホーム画面ではなくなるべくわかりにくいところに配置するようにしましょう。

アイフルのアプリのように、一目でわからないようアイコンの着せ替えができる便利機能が付いている場合もあります。

ちなみに、「周囲にバレたくないから」といって、金融機関からの電話を無視し続けるのはおすすめしません。

電話に出ないと審査が先に進まないケースもありますし、連絡手段が自宅への電話や郵送などに変わって余計にバレやすくなるケースもあります。

周りの人を気にせずに済むところまで移動してかけ直す、などの対応を取りましょう。

また、口座振込で融資を受ける場合や引落で返済をする場合は、通帳に「振込での借入」や「口座引き落としでの返済」などの記録が残ります。

この記録を残したくないなら、移動の時間や手間は少々かかりますが、その都度ATMを使って借入や返済を行うようにしましょう。

ATMを利用した際に出てくる利用明細を、見つからないように捨てることも忘れずに。

店舗や無人契約機の利用の際は場所を検討する

消費者金融の店舗や無人契約機の中に入っていくのを目撃されて、バレるケースもあります。

対策としては、そもそも店舗や無人契約機まで行かなくてもインターネットで完結できるローンを選ぶのがおすすめです。

どうしても行く必要がある場合は、家族・近所の人・職場の人などに見られる可能性がある自宅周辺や職場周辺は避けるようにしましょう。

大手消費者金融は全国各地に多数の拠点を持っているので、あまり縁のない地域や人の目が気にならないような場所を探してみるとよいでしょう。

レディースローンに関するよくある質問(Q&A)

最後に、レディースローンに関するよくある質問についてお答えします。

- Q レディースローンと普通のカードローンの違いは?

- A 利用するローン会社にもよりますが、レディースローンは女性限定の特典が充実していることが多いです。たとえば女性オペレーターが対応する専用電話窓口や、女性向けの華やかなカードデザインなどです。また、通常のカードローンと比べ「パート・アルバイト可」「専業主婦可能」など申込条件のハードルが低めで、収入が多くない女性でも申し込みやすくなっています。

- Q レディースローンの審査は甘い?

- A レディースローンは確かに「申し込める人の条件」としてはハードルが低めに設定されていることが多いですが、だからといって審査が甘いわけではありません。どこの消費者金融でも、審査を通じて返済能力の有無をしっかりと判断しています。レディースローンだからといって、審査の基準が通常のローンと大きく変わることはないと考えておきましょう。

- Q レディースローンは専業主婦でも借りられる?

- A 基本的に、収入のない専業主婦は「返済能力がない」とみなされるため、お金を借りるのが難しいです。ただし、配偶者貸付制度を利用すれば配偶者の年収を含めて審査してもらえるため、融資を受けられる場合もあります。配偶者貸付制度はどこでも利用できるわけではありません。利用したい場合は、たとえばイオン銀行カードローンやベルーナノーティスなど、対応しているところを探して申し込むようにしましょう。

まとめ

今回は、レディースローンのおすすめの会社をランキング形式でご紹介しました。

冒頭にも書かせていただいたのですが、筆者の両親は自営で、資金難で色々とお金を借りた経験があります。「必死に働いても。うまくいかなくて、お金を借りなきゃいけない時期って訪れるんだなぁ」と小さいながらに感じた記憶があります。

みなさんがお金を借りたい理由って、人それぞれだと思います。

でもこれだけは言わせてください。

借りたら返しましょう。

返済が遅延や滞納は絶対におすすめしません。

なぜなら、今後のあなたの人生で不利になるからです。「クレジットカードが作れない」「スマホが月賦で購入できない」などなど。日々の生活で不便なことも起こり得ます。

ご利用は計画的に。

ローンが初めての方や、借り換えを検討中の方など、この記事を参考にレディースローンをご検討下されば嬉しいです。

最後までお読み下さりありがとうございました。

当サイトはアフィリエイトなどの広告(PR)を含みます