- はじめに

- 【お得なクレジットカード選び】還元率1.0%以上は必須!数値が高いほどポイントの価値が上がる

- 集めたポイントの交換先が豊富だと使い道に困らない

- 年会費の有無で付帯保険の補償額やサービスの質が異なる

- 旅行する機会が多いなら有料にして旅行傷害保険の補償額を高くしよう

- 遠出しない人は年会費無料にしたほうが無駄にならない

- 引き落としが間に合うか心配なら支払日が給料日後のカードを選ぼう

- 万が一に備えたい人は希望する付帯保険のあるカードを選ぼう

- 旅行サービスが付帯していると予約や手荷物配送などが楽になる

- セキュリティが頑丈なら不正利用されるリスクも少ない

- すぐにカード決済したい人は即日発行できるブランドを選ぶのが最適

- 【お得なクレジットカード選び】電子マネーと相性のいいカードを組み合わせるとオートチャージが可能

- キャッシュレス決済アプリで使うなら紐づけてポイントアップする券種が最適

- 国際ブランドで選ぶならカードの用途を踏まえて決めよう

- ステータス重視!ハイグレードなカードにすると周りと差がつく

- 【お得なクレジットカード選び】新たに発行された次世代型カードは他社にはない機能が付いている

- 系統でクレジットカードを選ぶのもおすすめ!利用頻度が高い店舗で決めよう

- 銀行系はキャッシュカード一体型を選択できるのが魅力

- 流通系は買い物時のポイントアップや割引が受けられる

- 信販系のプロパーカードは顧客向けの優待サービスが豊富

- ネット通販系ならネットショッピングでポイントアップが可能

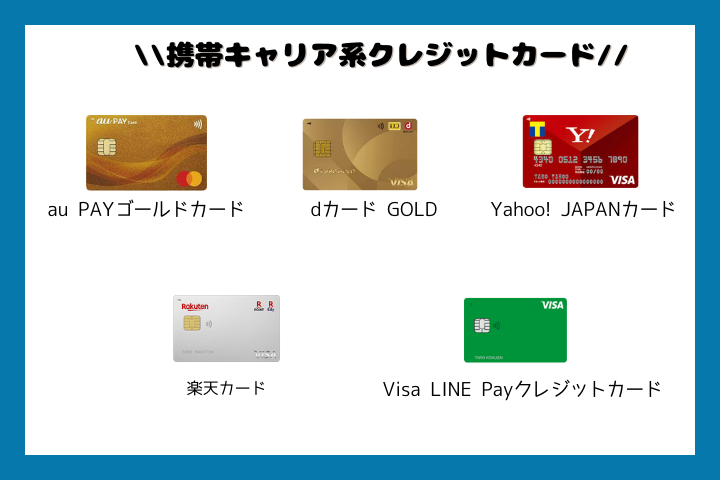

- 携帯キャリア系は通信料や通話料の支払いでポイントが貯まる

- 交通系はICカードや定期券機能を一体化できるから通勤通学に最適

- マイル系なら航空会社のマイルが貯められるから旅行の費用を節約できる

- 自動車メーカー系は優待サービスで車のメンテナンス費用を抑えられる

- ガソリン系は給油したときの料金で会員特別値引きをしてもらえる

- 各種団体系は専門店での割引やガソリン割引が魅力

- 消費者金融系は一般的なカードと審査基準が違うから入会しやすい

- あなたの現状や職業におすすめなクレジットカードは?お悩み別で厳選

- 2枚目のサブカードはメインカードを補えるブランドを選ぶのがおすすめ

- クレジットカードの作り方は?申し込みから発行までの流れを解説

- そもそもクレジットカードとは?買い物料金を後払いできる決済手段のこと

- 非接触型決済ができるから衛生的なのが嬉しいポイント

- 発行するメリットは決済するだけでポイントが貯まる点

- 還元率とは決済した金額に対して付与されるポイントの割合のこと

- 発行手数料は新規入会者なら誰でも無料になる

- 利用限度額の上限は最大10万円に設定されるケースがほとんど

- カードの有効期限は3〜5年!使わないと自動更新されないケースもある

- セキュリティコードとは不正利用を防止するための番号のこと

- 申し込み時に決める暗証番号は推測されづらい番号に設定しよう

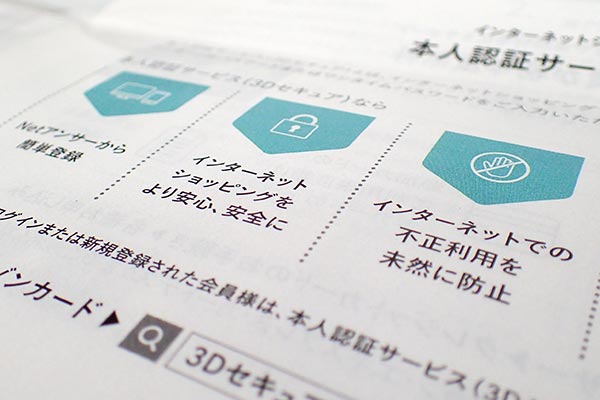

- 安全に決済したいなら3Dセキュア(本人認証サービス)を利用しよう

- 何歳から使える?入会対象となるのは18歳以上で高校生は申し込めない

- 何枚持ちが最適?メインカードとサブカードの2枚を持つと無駄なく使える

- まとめ

はじめに

クレジットカードに詳しくない人はスペックなどを気にせず闇雲に申し込んでしまいがちですが、自分に合っていないカードを作ると年会費やポイントで損するリスクが高くなります。

クレジットカード選びで失敗したくないのなら、あなたのライフスタイルに合わせて最適なスペックを持つ1枚を見つけることが重要になります。

この記事では、

「どのクレジットカードが自分に合うか分からない」

「還元率が高いのはどれ?」

「日々の生活に便利なクレジットカードは?」

と迷っているあなたに向けて、クレジットカードの選び方のコツとおすすめカードをご紹介しています。

早速にはなりますが、最適なクレジットカードの選び方のポイントは、大きく11個。

下記にまとめてみました。

| 項目 | 選択肢 |

|---|---|

| 還元率 | 0.5%〜10.0% |

| 年会費の有無 | 年会費無料または年会費有料 |

| 支払日 | 毎月1日、2日、4日、5日、10日、25日、27日、会員ごとに個別で設定等 |

| 保険の種類 | 旅行傷害保険(海外または国内)、不正利用保険、紛失保険、盗難保険等 |

| 旅行サービスの有無 | 旅行予約、無料でラウンジ利用、スーツケースの無料配送等 |

| 発行スピード | デジタルカードで即日発行または店頭受け取りで即日発行等 |

| 電子マネーとの相性 | 楽天Edy、QUICPay、Suica、PASMO、WAON、iDなど |

| キャッシュレス決済アプリとの相性 | PayPay、LINE Pay、楽天ペイ、d払いなど |

| 国際ブランド | JCB、VISA、Mastercard、ダイナーズクラブ、銀聯カード |

| ステータス | 一般、ゴールド、プラチナ、ブラック |

| 独自サービス | 落とし物トラッカー機能、ビットコインが貯まる、クラブ制など |

クレジットカードは商品ごとにスペックが異なるため、最強の1枚を作るには高還元やクレジットカードの即日発行といったあなたの希望が叶えられる商品を選ぶことが1番です。

上記の8項目のうち、あなたが重視する項目のスペックが優れているクレジットカードを選びましょう。

初心者向けに最新のクレジットカードおすすめランキングをわかりやすく解説した記事は下記になりますので、手っ取り早く人気のクレジットカードを知りたい方はぜひお読みください。

では、クレジットカード選び方のコツについて詳しく解説していきます。

【お得なクレジットカード選び】還元率1.0%以上は必須!数値が高いほどポイントの価値が上がる

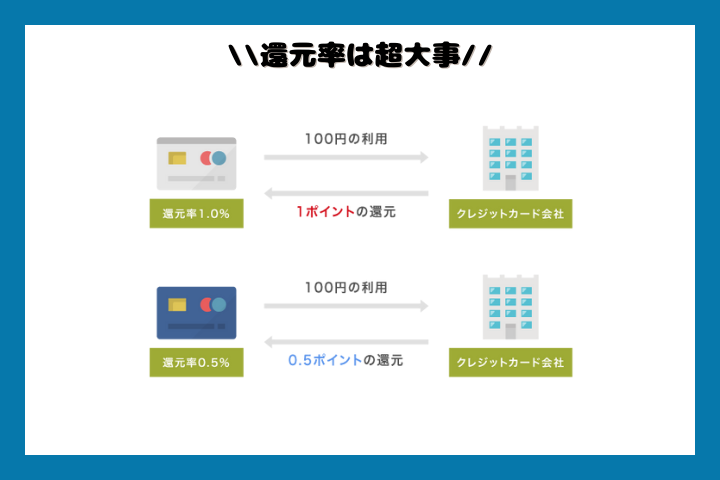

クレジットカードを選ぶときは、還元率が1.0%以上を提示している商品で申し込むのがお得です。

還元率とはクレジットカードで利用した料金に対してポイントが付与される割合のことで、数値が高いほど貯まりやすくなります。

例えば還元率1.0%のクレジットカードでは、100円の利用で1ポイント付与されます。

一方で還元率0.5%のクレジットカードの場合、同じ金額を利用しても付与されるのは0.5ポイントです。

一般的なクレジットカードの還元率は平均0.5%程度となっていますが、一部では1.0%超えを提示しているケースもあります。

数値が高いほうがもらえるポイントが多くなるため、お得に活用したいのなら1.0%以上で還元率が高いクレジットカードを選びましょう。

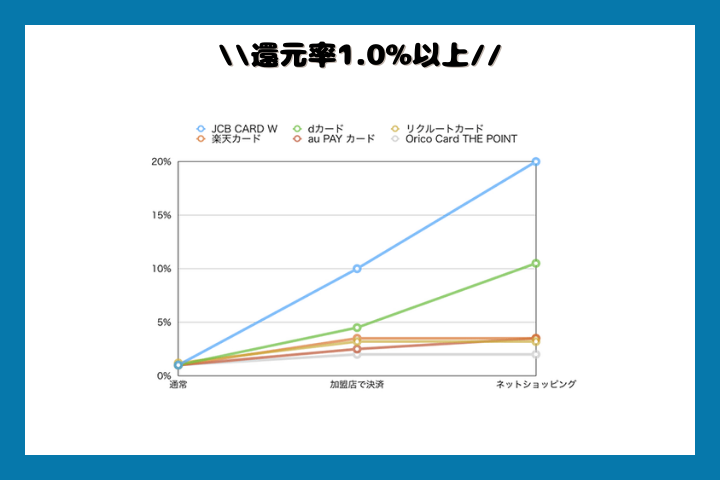

還元率1.0%以上のクレジットカードを比較

還元率が1.0%以上のクレジットカードのおすすめは、以下で表にまとめましたので参考にしてください。

| クレジットカード | 還元率 | 1ポイントあたりの価値 |

|---|---|---|

| JCB CARD W | 1.0%〜5.5%* | 最大10円 |

| dカード | 1.0%〜4.5% | 最大4.5円 |

| リクルートカード | 1.2%~3.2% | 最大3.2円 |

| 楽天カード | 1.0%~3.0% | 最大3円 |

| au PAY カード | 1.0%~2.5% | 最大2.5円 |

| Orico Card THE POINT | 1.0%〜2.0% | 最大2円 |

とくにJCB CARD Wは最大還元率が5.5%となっており、一般的なクレジットカードの5倍以上もポイントが貯まりやすくなります。*

dカードやリクルートカードもかなり高還元ですが、JCB CARD Wに比べると1.0%以上劣ります。

そのため、高還元なクレジットカードを狙ってポイントの価値を高めたいのなら、JCB CARD Wで申し込んだほうが最適です。

貯めたポイントをフル活用したい人は、還元率だけではなく使い道も確認しておきましょう。

集めたポイントの交換先が豊富だと使い道に困らない

ポイントを貯める目的がある人は、交換先が豊富なクレジットカードを選ぶのが賢明です。

クレジットカードを利用して貯めたポイントは、ギフトカードや商品券、電子マネーなどに交換できます。

せっかくポイントを貯めても、交換先が限られていて使い道がなければ無駄になってしまいます。

例えばポイントの交換先がJALマイルのみだった場合、飛行機に乗らない人は使い道に困りますよね。

貯めたポイントを有効活用したいのなら、自分が欲しいものに交換できるクレジットカードを選んだ方がよいでしょう。

ポイントの交換先が豊富なクレジットカードは、以下のとおりです。

| クレジットカード | ポイントで交換できるもの |

|---|---|

| JCB CARD W | 家電、食品、バルミューダ商品等 |

| セゾンカードインターナショナル | STOREE SAISON内のギフトカード、食品、家電、衣類等 |

| dカード | dポイントクラブ内の食品、家電、Pontaポイント、マイル等 |

| Orico Card THE POINT | オンラインギフト券、商品券、楽天ポイントまたはT-POINTへ移行等 |

上記のクレジットカードはポイントを食品や家電などの様々な商品と交換でき、使い勝手がよい印象があります。

交換できる商品は随時更新しており、ほしい商品が見つかりやすいので検討してみてはいかがでしょうか。

クレジットカードで余計な出費を抑えたいのなら、年会費の有無にも気をつけましょう。

年会費の有無で付帯保険の補償額やサービスの質が異なる

クレジットカードには、年会費無料と有料の商品があります。

年会費無料と有料の商品で付帯保険の補償額や旅行時のサービス内容が異なるため、自分にとって必要かどうか考えて判断するとよいでしょう。

年会費無料と有料のクレジットカードで付帯保険とサービス内容を比較した結果は、以下のとおりです。

| クレジットカード | 年会費 | 旅行傷害保険 | サービス内容 |

|---|---|---|---|

| JCB CARD W | 無料 | 海外:最高2,000万円 | なし |

| 国内:なし | |||

| アメリカン・エキスプレス®・グリーン・カード | 月会費1,100円 | 海外:最高5,000万円 | 会員専用サイトで航空機やホテルなどの予約可能 |

| 電話1本で旅行を手配してもらえる | |||

| JCBゴールド | 年11,000円(税込) | 海外:最高1億円 | 名門ゴルフコースを予約してもらえる |

| 国内:最高5,000万円 | |||

| ダイナースクラブカード | 年24,200円 | 海外:最高1億円 | レストランおすすめのコース料理が1名分無料 |

| ワインや百貨店でショッピングすると10%割引 | |||

| 歌舞伎俳優に直接会えるイベントや乗馬体験が優待価格になるエンターテイメント優待 |

スクロールできます

年会費有料のクレジットカードは、金額が高いほど手厚い補償やサービスを受けられます。

とくに大きく差が開くのが、旅行傷害保険の補償額です。

旅行する機会が多いなら有料にして旅行傷害保険の補償額を高くしよう

年会費有料のクレジットカードは、旅行傷害保険の補償額が大きいのが特徴です。

年会費の金額は0円〜35万円で、アメリカン・エキスプレスが発行するカードのように1万円を超えるクレジットカードは補償額が1億円にのぼるケースもあります。

年会費無料で使えるクレジットカードの補償額は平均2,000万円となっているため、補償の手厚さは比べ物になりません。

2,000万円あれば十分と思っている人もいるかもしれませんが、海外で万が一トラブルがおこった場合は予想以上にお金がかかるものです。

TBのグループ会社「ジェイアイ傷害火災保険」が2017年度の海外旅行保険契約者を対象にした調査では、保険金の支払いを受けたのは29人に1人の割合で、補償の対象で見ると、ケガや病気の治療費などの補償が約49%と半数近くを占めた。「治療・救援費用」名目で支払われた保険金の最高額は3588万円。アメリカを旅行中に発作を起こし、心不全と診断された人が、チャーター機で医療機関に搬送され、15日間入院し、家族が駆けつけたケースだった。

引用元:海外旅行保険…意外と知らない“落とし穴”-読売新聞オンライン

強盗やスリだけではなく怪我や病気を患うケースも多いため、旅行する機会が多いのなら年会費が高めで補償がしっかりついたクレジットカードを選んだほうがよいでしょう。

遠出しない人は年会費無料にしたほうが無駄にならない

上述で年会費有料のクレジットカードのほうが手厚い補償を受けられるといいましたが、旅行する機会が少ない人は年会費無料にするのが賢明です。

旅行傷害保険や旅行サービスはクレジットカードを使って旅行する人だけが恩恵を受けられるサービスであり、遠出しない人にとってはあまり意味がありません。

せっかくお金を払っていても無駄になってしまう可能性があるため、旅行しないのであれば年会費無料のクレジットカードを作ったほうが良いといえます。

実際のところ年会費無料と有料で大きく違うのは保険の補償額や旅行サービスのみで、ポイント還元率などはほとんど同じです。

JCB CARD Wは年会費永年無料でいつでもポイント2倍

JCB CARD Wは年会費がずっと無料で利用できるうえ、他のJCBカードと比べて2倍のポイントがもらえます。

もちろん、年会費が税込11,000円のJCBゴールドや税込27,500円のJCBプラチナと比べても2倍。

さらにポイント還元率は1.0%〜5.5%で、1,000円の買い物をすると5ポイント貯まるのも魅力のひとつです。

還元率0.5%の他社よりもお得なので、買い物目的で使うならまさに最強の1枚といえます。

年会費が永年無料の三井住友カード(NL)

三井住友カード(NL)は、年会費永年無料で利用できます。

初年度無料や利用金額に応じて年会費割引といった条件もなく、無駄なお金が一切発生しません。

対象のコンビニやマクドナルドなどで利用すればポイント最大7%還元も狙えるので、お得にクレジットカードを利用したい人に最適です。

引き落としが間に合うか心配なら支払日が給料日後のカードを選ぼう

特に生活が苦しくて銀行口座の預金残高が少ない人は、引き落とし日が給料日後のクレジットカードを選ぶのが最適です。

給料日前で最もお金がないタイミングにクレジットカードの引き落としが実行されると、残高不足で支払いが滞ってしまう可能性があります。

管理人は以前にクレジットカードの支払いができなかった経験があり、引き落とし期日を過ぎた後すぐに利用停止状態になりました。

一般社団法人日本クレジット協会の公式サイトにも記載されているように、支払いを延滞し続けると強制執行されるケースもあるため、あらかじめ都合のいい引き落とし日を選びましょう。

クレジット会社は、債権者としての自分の立場を裁判所に訴えて、債務者である消費者の財産を差し押さえして競売し、その配当を支払いに充当する手続を取る場合もあります。これを「強制執行」といいます。

引用元:クレジットの支払いをしないままにしていると、どうなるのか?-一般社団法人日本クレジット協会

引き落とし日が給料日前のクレジットカードを選んでおけば、お金が入金された後すぐに支払えるので、延滞する心配はありません。

クレジットカードの引き落とし日は、以下のようにカード会社ごとで統一されています。

| クレジットカード会社 | 締め日 | 引き落とし日 |

|---|---|---|

| ポケットカード | 毎月1日 | 翌月1日 |

| ライフカード | 毎月5日 | 当月26日、27日、28日または翌月3日 |

| NICOSカード | 毎月5日 | 当月27日 |

| アプラス | ||

| トヨタTS CUBIC | 毎月5日または20日 | 翌月2日または17日 |

| イオンカード | 毎月10日 | 翌月2日 |

| セゾンカード | 毎月10日 | 翌月4日 |

| UCカード | 毎月10日 | 翌月5日 |

| 出光カード | 毎月10日 | 翌月7日 |

| JCBカード | ー | ー |

| MUFGカード | 毎月15日 | 翌月10日 |

| DCカード | ||

| ダイナースクラブ | ||

| UCSカード | ||

| 三井住友カード(NL) | 毎月15日または月末 | 翌月10日または26日 |

| エポスカード | 毎月4日または27日 | 翌月4日または27日 |

| JALカード | 毎月15日または月末 | 翌月10日または翌々月4日 |

| アメリカン・エキスプレス | 毎月19日前後(顧客ごとに異なる) | 翌月10日(顧客ごとに異なる) |

| 楽天カード | 毎月月末 | 翌月27日 |

| セディナカード | ||

| ジャックスカード | ||

| オリコカード | ||

| ニッセンレンエスコート |

クレジットカード会社の引き落とし日は、給料日で設定されていることが多い10日や25日の後に集中している印象があります。

自分の給料日後に引き落としがあるクレジットカード会社を選び、滞りなく支払える環境を整えましょう。

万が一に備えたい人は希望する付帯保険のあるカードを選ぼう

意外と知られていませんが、クレジットカードには発行した時点で保険が付帯されており、個別に保険会社と契約しなくても補償を受けられる利点があります。

付帯されている保険は様々な種類があり、カード会社によって対応しているものが異なるため万が一の事態に備えたいのなら自分が希望する補償がついているクレジットカードを選びましょう。

クレジットカードに付帯されている保険の種類は、以下のとおりです。

| 保険の種類 | 補償内容 |

|---|---|

| 海外旅行傷害保険 | 海外旅行中の怪我や病気による治療費用、賠償責任、携行品損害等の補償 |

| 国内旅行傷害保険 | 国内旅行中の怪我や病気による治療費用、賠償責任、携行品損害等の補償 |

| 紛失・盗難保険 | 紛失や盗難、オンライン上の情報漏洩によって不正利用された場合の補償 |

| ショッピング保険 | 購入した商品が破損や盗難に遭った場合の補償 |

海外旅行が好きな人は海外旅行傷害保険、クレジットカードで買い物する機会が多い人はショッピング保険というようにライフスタイルに合わせて選択するのが一番です。

とくに国内旅行傷害保険やショッピング保険は、年会費無料のクレジットカードには付帯していないケースが多いため、あえて年会費有料にするのもいいと思います。

ただし、クレジットカードの使い方によっては保険が適用されないケースがあります。

自動付帯ならクレジットカード支払いではなくても補償が受けられる

付帯保険は自動付帯と利用付帯の2種類に分類されており、それぞれで保険が適用される条件が異なります。

| 種類 | 保険適用条件 |

|---|---|

| 自動付帯 | クレジットカードを発行した日から保険が適用される |

| 利用付帯 | クレジットカードで支払いをしたら保険が適用される |

スクロールできます

自動付帯ならクレジットカードを発行した時点で保険が適用されるため、現金で支払いをした場合でも補償を受けられます。

例えば海外旅行するときにホテル代や飛行機代を現金で支払い、渡航先で怪我をしても補償金を受け取ることが可能です。

一方で利用付帯の場合は、ホテル代や飛行機代などをクレジットカードで支払っていないと保険が適用されません。

高額な医療費を自己負担しなければいけなくなるリスクがあるため、本当の意味で万が一に備えるのなら自動付帯の保険か確認したほうがよいでしょう。

旅行サービスが付帯していると予約や手荷物配送などが楽になる

クレジットカードには保険の他にも旅行サービスが付帯されており、カードを見せると旅行先で様々な優待を受けられます。

例えば電話するだけでホテルや航空機のチケットを予約してもらえたり、手荷物を無料で配送してもらえたりと、いつもの旅行が楽になること間違いなしです。

クレジットカード会社ごとに付帯されている旅行サービスを調査した結果は、以下で表にまとめましたので参考にしてください。

| クレジットカード | 旅行サービス |

|---|---|

| ダイナーズクラブカード | 国内外のホテルや旅館の料金を割引 |

| 国内外の空港ラウンジを無料で利用できる | |

| 空港送迎タクシーを1台片道分無料または一部負担で利用できる等 | |

| オリコカード | パッケージツアーが最大3〜8%割引 |

| 海外格安航空券が24時間いつでもオンライン予約可能等 | |

| エポスカード | チケットやホテルの手配や旅行計画のアシスタントをしてもらえる |

| 成田空港のサンパーキング利用料金が38%割引 | |

| ハワイ、台湾、韓国などの優待国のレストランや施設の料金を割引等 | |

| 楽天カード | 海外旅行中のポケットWi-Fiレンタル料が20%割引 |

| 海外でレンタカーの事前予約するとレンタル料が10%割引 | |

| 手荷物の宅配料が最大300円割引等 |

旅行サービスの内容はクレジットカードごとに異なり、年会費が高いほど旅行サービスで優待を受けられる内容が良くなります。

例えばダイナーズクラブカードは年会費が24,300円かかりますが、空港ラウンジを無料で利用できたり空港までの送迎タクシーを無料で手配してもらえたりといった優待を受けられます。

年齢が上がると旅行にかなりの体力を使うので、ラウンジやタクシーを利用できるのは嬉しいですよね。

いつもの旅行をランクアップしたいなら、旅行サービスの内容が良いカードを選んでみてはいかがでしょうか。

旅行する機会が少ない人は、セキュリティサービスの良し悪しで選ぶのもひとつの手段です。

セキュリティが頑丈なら不正利用されるリスクも少ない

クレジットカードのサービス面で選ぶなら、セキュリティの頑丈な商品で申し込むのもひとつの手段です。

セキュリティが頑丈なクレジットカードなら、不正利用されるリスクも低くなります。

自分は大丈夫だと思っている人もいるかもしれませんが、最近ではクレジットカードを使ってインターネットで買い物する人が多くなったことから不正利用されるケースが増えています。

クレジットカードの番号などの情報を盗まれ、知らない間に不正に使われる被害が急増している。2019年の被害額は約220億円で14年の3倍以上に達した。店舗での決済時に受け取ったカードを店員が盗み見たり、インターネット上の闇サイト(ダークウェブ)に流れた情報を悪用したりする手口が横行している。ネット販売などキャッシュレス決済が広がる中、決定的な対抗策は打ち出されていない。

引用元:クレカ情報盗用被害が急増 19年は220億円超 闇サイトに流出、売買も-毎日新聞

どのクレジットカードにもセキュリティサービスが付帯されているものの、絶対に不正利用されない保証はありません。

少しでも不正利用されるリスクを低くしたいのなら、セキュリティ対策に力を入れているクレジットカードを選ぶとよいでしょう。

三井住友カード(NL)は2種類のセキュリティで厳重に管理

三井住友カード(NL)は2種類のセキュリティを導入しており、不正利用を防ぐための対策に力を入れています。

2種類のセキュリティサービスは、以下のとおりです。

| セキュリティ | サポート内容 |

|---|---|

| 不正使用感知システム | カードの使用状況をモニタリングして不正利用をすぐに察知 |

| ICカード | スキミング被害(偽造カードの不正利用)の防止 |

スクロールできます

三井住友カード(NL)は大手メガバンクのスキルを活かして、強固なセキュリティ体制を整えています。

とくに不正使用感知システムでは24時間体制でカードの使用状況をモニタリングしてもらえるため、不正利用があったとしてもすぐに対処してもらえるのが嬉しいポイントです。

2種類のセキュリティで個人情報をしっかり守ってもらえるので、安心して使用できます。

すぐにカード決済したい人は即日発行できるブランドを選ぶのが最適

急な出費や旅行などですぐにクレジットカードが必要な場合は、即日発行ができるブランドで申し込みましょう。

一般的なクレジットカードは申し込みから発行までに1〜2週間ほどかかりますが、一部のカード会社ではその日のうちに決済を開始できるケースがあります。

クレジットカードの即日発行に対応しているブランドは、以下のとおりです。

| クレジットカード | 即日発行 | ナンバーレスカード | 発行時間 |

|---|---|---|---|

| 三井住友カード(NL) | ◯ | ◯ | 最短10秒* |

| セゾンパール・アメリカン・エキスプレス・カード | ◯ | ◯ | 最短5分 |

| セゾンカードインターナショナル | ◯ | ◯ | 最短5分 |

| JCBカード S | ◯ | ◯ | 最短5分* |

| エポスカード | ◯ | × | 最短即日 |

三井住友カード(NL)とセゾンパール・アメリカン・エキスプレス・カード、セゾンカードインターナショナルの3枚は最短5分以内でカード番号を発行できます。

ナンバーレスカードに対応しており、カード番号やセキュリティコードがスマホ上ですぐに発行されるのでカードが郵送で自宅に届くのを待つ必要がありません。

\即日発行できるカードはかなり便利/

そのままネットショッピングや電子マネーの決済、キャッシュレスアプリなどに利用できるので急いでいるときでも速やかに支払いができます。

ただし審査受付時間外に申し込んだり、顧客情報の入力フォームを間違えたりするとその日のうちに発行できないケースがありますので気をつけましょう。

【お得なクレジットカード選び】電子マネーと相性のいいカードを組み合わせるとオートチャージが可能

電子マネーを常用している人は、現在使っているサービスと相性のいいクレジットカードを選ぶのが最適です。

相性のいいクレジットカードを紐づけることで、オートチャージが可能になる場合やポイント還元率がアップするケースがあります。

オートチャージとは、電子マネーの残高が少なくなった場合に自動で入金される仕組みのことです。

自動でチャージされるので手間が省けるうえに、もらえるポイントも増えるため紐付けておいて損はありません。

電子マネーごとに相性のいいクレジットカードを調査した結果は、以下のとおりです。

| 電子マネー | 相性のいいクレジットカード | オートチャージ | 最大還元率 | ポイント二重取り |

|---|---|---|---|---|

| 楽天Edy | 楽天カード | ◯ | 最大1.5% | ◯ |

| QUICPay | セゾンパール・アメリカン・エキスプレス・カード | チャージ不要 | 最大2.0%* | × |

| Suica、モバイルSuica | JRE CARD | ◯ | 最大1.5% | ◯ |

| PASMO、モバイルPASMO | SEIBU PRINCE CLUBカード セゾン | ◯ | 最大1.5% | ◯ |

| WAON | イオンカードセレクト | ◯ | 最大1.0% | ◯ |

| nanaco | セブンカード・プラス | ◯ | 最大1.5% | ◯ |

| iD | dカード | チャージ不要 | 最大1.0% | × |

とくに楽天Edyに楽天カードを紐づけるとオートチャージが可能になるだけではなく、還元率が最大1.5%までアップします。

チャージ時と支払い時のどちらもポイント還元を受けられ、二重取りできるのでまさに最強の組み合わせといえるでしょう。

電子マネーとクレジットカードを紐づける利点としては、他にも利用できる店舗が増える点が挙げられます。

経済産業省の公式ホームページにも記載されているように、クレジットカードを紐づけることで国際ブランドの加盟店でも電子マネー決済ができるようになるケースがあります。

電子マネーの中には国際ブランドを付与することで、国際ブランドの加盟店(実店舗及びオンライン)で汎用的に利用可能なものも登場している。

引用元:キャッシュレス・ビジョン-経済産業省

利便性も高くなるので、電子マネーを最大限に活用したいのなら紐付けたほうがよいでしょう。注釈

キャッシュレス決済アプリで使うなら紐づけてポイントアップする券種が最適

キャッシュレス決済アプリを利用する機会が多い場合は、支払い方法で相性のいいクレジットカードを紐づけるとポイントが貯まりやすくなります。

キャッシュレス決済アプリとクレジットカードのどちらもポイントが付与され、ダブル取りが可能になるからです。

さらにチャージをするだけでポイントがもらえるケースもあり、組み合わせによっては3重取りも可能になります。

そのため公正取引委員会がおこなった調査では、キャッシュレス決済アプリをチャージするときの決済方法にクレジットカードを利用している人が全体の30%もいることがわかっています。

クレジットカードからのチャージ等の割合が30%を超える事業者は2社存在し、現金によるチャージ等の割合が30%を超える事業者は1社も存在しなかった。

引用元:QRコード等を用いたキャッシュレス決済に関する実態調査報告書-公正取引委員会

現金でチャージすると獲得ポイントが少なくなることから、キャッシュレス決済アプリでお得に買い物したいなら相性のいいクレジットカードを紐づけたほうがよいでしょう。

キャッシュレス決済アプリごとに相性のいいクレジットカードを調査した結果は、以下のとおりです。

| キャッシュレス決済アプリ | 相性のいいクレジットカード | 最大還元率 | チャージで還元 |

|---|---|---|---|

| LINE Pay | VISA LINE Payクレジットカード | 最大3.0% | × |

| d払い | dカード | 最大2.0% | × |

| PayPay | PayPayカード | 最大1.5% | × |

| 楽天ペイ | 楽天カード | 最大1.5% | ◯ |

| au PAY | au PAY カード | 最大1.5% | ◯ |

| FamiPay | ファミマTカード | 最大1.5% | ◯ |

とくにLINE PayとVISA LINE Payクレジットカードの組み合わせは、還元率が最大3.0%までアップするためポイントを効率よく貯めたい人に最適です。

他のキャッシュレス決済アプリも還元率は上がるものの、LINE Payほどではないため、これを機にメインで使うサービスの切り替えを検討してみるのもよいでしょう。

ただし、VISA LINE Payクレジットカードは即日発行に対応しておらず、最短でも1週間ほどの待ち時間があります。

今すぐにキャッシュレス決済アプリにチャージしたい場合は、最短当日から利用できるカードを選ぶのが最適です。

例えばファミマTカードは、2022年1月17日よりFamiPay経由で申し込んだ場合に最短当日からチャージに利用できるサービスを開始しています。

ファミマのアプリ「ファミペイ」経由でファミマTカード(クレジットカード)にご入会いただくと、最短でお申込み当日から電子マネー「FamiPay」のチャージが可能となるサービスを2022年1月17日より開始したことをお知らせいたします。

引用元:ポケットカード株式会社のプレスリリース

カードが手元に届く前でもチャージできるので、急いでいる人にも向いています。

Apple PayやGoogle Payなどのモバイルウォレットは、上記で紹介したキャッシュレス決済アプリと違って支払いによるポイント還元がありません。

Apple PayやGoogle Payでお得に支払いたい場合は、決済時にクレジットカードの還元率自体がアップするブランドを選ぶのが最適です。

Apple Payでポイントアップするクレジットカード

Apple Payの利用でポイントアップするクレジットカードは、以下のとおりです。

| Apple Payに登録できるクレジットカード | Apple Pay利用時の特典 |

|---|---|

| セゾンパール・アメリカン・エキスプレス・カード | QUICPay加盟店でApple Payを利用すると2%還元* |

| JCB CARD W | Apple Pay利用時の還元率が1.0% |

| リクルートカード | Apple Pay利用時の還元率が1.2% |

| dカード | Apple Pay利用時の還元率が1.0% |

| 楽天カード | Apple Pay利用時の還元率が1.0% |

Apple Payに登録するクレジットカードを探しているなら、セゾンパール・アメリカン・エキスプレス・カード一択と言っても過言ではありません。

Apple Payに登録できるクレジットカードのなかで最も優待が手厚いので、iPhoneユーザーは持っていて損はないでしょう。

Androidのスマートフォンを利用している場合は、Google Payで特典が増えるクレジットカードが最適です。

Google Payで高還元になるクレジットカード

Google Payで還元率アップするクレジットカードを調査した結果は、以下のとおりです。

| Google Payに登録できるクレジットカード | Google Pay利用時の特典 |

|---|---|

| JCB CARD W | QUICPay加盟店でGoogle Payを利用すると2%還元 |

| 三井住友カード(NL) | 対象店舗でGoogle Payをスマホのタッチ決済を利用して支払うと最大7.0%還元* |

特にJCB CARD Wなら、QUICPay加盟店でGoogle Payを利用するだけで還元率が2倍の2.0%までアップします。

ただしGoogle PayはApple Payと違い、どちらかといえばクレジットカード単体よりも電子マネーを登録して利用するケースが一般的です。

電子マネーも利用してさらにポイントアップを図りたい人は、上述した「電子マネーと相性のいいカードを組み合わせるとオートチャージが可能」をご覧ください。

国際ブランドで選ぶならカードの用途を踏まえて決めよう

国際ブランドで選ぶのなら、クレジットカードの用途に合わせて決めましょう。

国際ブランドとは、世界中に加盟店ネットワークを持っていて様々な国や地域で利用できるクレジットカードのブランドのことです。

一概にどのブランドが優秀ということはなく、それぞれで加盟店や特徴が異なるので用途に合わせて選択するのがベストです。

【主流な6大国際ブランドで加盟店数や特徴】

| 6大国際ブランド | 世界の加盟店 | 特徴 |

|---|---|---|

| VISA | 約3,850万店 | 世界中の利用に強い |

| JCB | 約2,500万店 | 国内の利用に強い |

| Mastercard | 約3,850万店 | 特殊店舗やヨーロッパでの利用に強い |

| アメリカン・エキスプレス(AMEX) | 約2,400万店 | 旅行中の利用に強い |

| ダイナーズクラブ | 約2,400万店 | 高級店の利用に強い |

| 銀聯カード | 約157万店 | 中国での利用に強い |

それぞれの国際ブランドについて、詳しく解説していきます。

VISAは加盟店数が最も多い!世界中で利用できるので1枚持っておくと便利

VISAは国際ブランドのなかで最も加盟店数が多く、どこでも利用できるのが特徴です。

世界中に加盟店ネットワークを持っており、日本だけではなくアメリカやフランスといった海外でも利用できるので不便に感じません。

実際にイプソス株式会社がおこなった調査によると、使える店舗数の多さからVISAブランドでクレジットカードを発行している人の割合が5年連続で最も多い結果が出ています。

| 発行割合 | ||||||

|---|---|---|---|---|---|---|

| 調査年度 | VISA | JCB | Mastercard | アメックス | ダイナースクラブ | 銀聯 |

| 2016年度 | 51.9% | 30.4% | 13.6% | 3.4% | 0.6% | 0.2% |

| 2017年度 | 51.2% | 30.1% | 14.6% | 3.5% | 0.5% | 0.1% |

| 2018年度 | 50.6% | 29.7% | 16.0% | 3.3% | 0.4% | 0.1% |

| 2019年度 | 49.5% | 29.6% | 17.3% | 3.2% | 0.3% | 0.1% |

| 2020年度 | 50.8% | 28.0% | 17.8% | 3.1% | 0.3% | 0.1% |

参照:ニュース/調査結果- Ipsos

実際に筆者もVISAのクレジットカードを持っていますが、1枚あるだけで急な海外出張が決まったときにも使えるので安心感があります。

他の国際ブランドが使いづらいわけではありませんが、店舗で使えないトラブルが発生した際にVISAにしておけばよかったと後悔するケースがあります。

後々にクレジットカードを作り直すことにならないためにも、メインカードはVISAブランドで作っておくのが無難です。

海外へ出向く機会がない人は、VISAの次に発行者数が多いJCBブランドを選んでみてはいかがでしょうか。

JCBは日本の加盟店が815万店!国内利用に特化している

主に日本でクレジットカード決済をする人は、国内に815万店の加盟店を持つJCBブランドを選ぶのが最適です。

JCBは日本で誕生したブランドであることから国内利用に特化しており、コンビニやスーパーなどで利用するとポイント還元やキャッシュバックといった独自のサービスを受けられます。

さらにスポンサーとなっている東京ディズニーランドやユニバーサル・スタジオ・ジャパンなどの抽選招待企画も定期的におこなっており、国内利用の特典が豊富なのも嬉しいポイントです。

今まで弱かった海外での加盟店数も、アメリカを中心に世界で発行されているDiscoverカードとの提携によって少しずつ増えてきています。

JCBプラザ ラウンジやJCBプラザといった海外サービス窓口が世界に約60箇所設置されており、日本人受けのサポートが充実しているので旅行する際にも役立ちます。

すでにJCBまたはVISAのクレジットカードを持っている人は、相性が良いMastercardを選ぶとよいでしょう。

加盟店が特殊なMastercardは他社と組み合わせると使いやすい

Mastercardは、1968年にヨーロッパ圏に拠点を置くユーロカードと提携したことからフランスやイタリアでも使いやすい国際ブランドです。

加盟店舗の多さではVISAに劣るものの、特殊な店舗と提携しているため他社の国際ブランドと組み合わせて持っておくと困りません。

例えば大手ディスカウントストアのコストコは、提携している国際ブランドがMastercard1社のみとなっています。

クレジットカードは利用できますか?

倉庫店、オンラインショッピングともにマスターカードのみご利用いただけます。引用元:FAQ詳細-コストコカスタマーサービス

VISAやJCBといった他の国際ブランドで発行されたクレジットカードでは決済できないため、コストコをよく利用する人はMastercardのクレジットカードを発行して損はないでしょう。

アメリカン・エキスプレスは店舗数より優待サービスを重視する人向け

使える店舗数よりも旅行サービスや割引クーポンといった優待を受ける目的でクレジットカードを発行する人は、アメリカン・エキスプレス(アメックス)を選ぶのが最適です。

アメリカン・エキスプレスは会員向けサイトのアメリカン・エキスプレス・コネクトを利用して、レストランやホテルの利用料金割引といった450種類以上の優待サービスを受けられます。

アメリカン・エキスプレス・コネクトで受けられる優待サービスは、以下で表にまとめましたので参考にしてください。

| 優待の種類 | 優待内容 |

|---|---|

| 宿泊優待 | 対象となる旅館やホテル、リゾート施設の宿泊料金を割引またはキャッシュバック |

| トラベル優待 | 対象の旅行予約サイトを利用するとツアー料金を割引してもらえる |

| グルメ優待 | 対象となるカフェやレストランでポイントアップまたは利用料金の割引 |

| ファッション優待 | 対象店舗で購入すると割引クーポンがもらえる |

| ゴルフ優待 | プレー料金やゴルフ用品の購入、レンタル料金を割引 |

トラベラーチェックの発行会社であることから旅行優待に強く、スーツケースの無料配送や電話一本で航空券の手配といった豊富な特典が受けられるのも嬉しいポイントです。

さらにアメリカン・エキスプレスはゴールドカードを世界で初めて発行した国際ブランドであり、ステータスカードの代名詞ともいえます。

持っているだけで周りに一目置かれるので、ステータスをアピールしたい人にも最適です。

ステータスカードとして名高い国際ブランドは、アメリカン・エキスプレスの他にもダイナースクラブが挙げられます。

ダイナースクラブは高級ホテルやレストランを利用する富裕層に最適

ダイナースクラブは富裕層を主なターゲットとしており、発行しているカードの年会費が24,200円〜143,000円と国際ブランドのなかでも高めに設定されているのが特徴です。

しかし、高級ホテルの宿泊料金を割引してもらえたり無料で部屋をグレードアップできたりといった年会費に見合った優待を受けられます。

ダイナースクラブが発行するカードはいずれも利用可能額に制限がなく、100万円を超える高額な支払いにも利用できるため富裕層にとって不足ありません。

他にもダイナースクラブカードはグルメ優待に力を入れており、1名分のレストランコース料理が無料になったりフレンチのランチコースが楽しめたりといった顧客向けのイベントが豊富です。

定期的にリッチな体験ができるため、年会費を支払えるのならメインカードとして選ぶのも良いでしょう。

中国へ出向く機会が多いなら銀聯カードを持っておくことが必須

出張や留学などで中国に出向く機会が多いのなら、銀聯カードを持っておくことが必須です。

銀聯カードとは中国人民銀行が展開している国際ブランドのことで、中国では銀行口座を作ると同時に発行される仕組みとなっています。

中国の国民にとって最も一般的な国際ブランドであり、ステータスに繋がるためビジネスシーンでも持っているだけで相手に信用されるのが特徴です。

中国を中心に普及しているため加盟店数は他の国際ブランドに劣りますが、2017年には50万店にのぼっており、日本の他にシンガポールや台湾など世界で使える店舗が増えています。

とはいえVISAやMastercardに比べると利用できる店舗数が限られ、使い勝手が悪いため中国で決済するときだけに使用するサブカードとして選ぶとよいでしょう。

上述で6大国際ブランドを詳しく解説しましたが、どこを選んだらいいかまだ迷っている人もいると思います。

とくにこだわりがないのなら、加盟店数が多くて使い勝手のよいVISAやJCB、Mastercardを選ぶとよいでしょう。

クレジットカードの国際ブランドは人前で決済するときに意外と見られるため、ステータスを気にするのならアメリカン・エキスプレスやダイナースカードを選択するのが最適です。

ステータスを重視する場合は、国際ブランドだけではなくクレジットカードのグレードも忘れてはいけません。

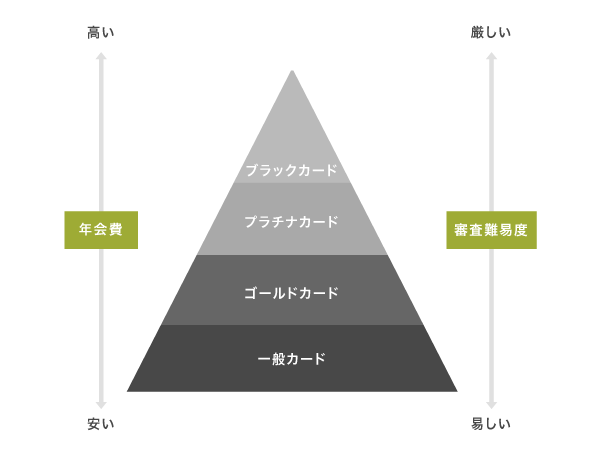

ステータス重視!ハイグレードなカードにすると周りと差がつく

クレジットカード選びでステータスを重視するのなら、ハイグレードなカードを選ぶのが最適です。

クレジットカードには一般カードの他にもゴールドカードやプラチナカードといったグレードがあり、ランクが高いほど持っているだけで周囲に一目置かれる存在になれます。

ハイグレードなカードは年会費が高いだけではなく、審査の難易度が高いイメージが根付いているからです。

実際にクレディセゾンがおこなった調査では、80%以上の人が会計時に他人のクレジットカードランクを気にしたことがある旨がわかっています。

参考元:クレジットカードに関する意識調査レポート-セゾンカード

つまり持っているクレジットカードがハイグレードであるほど、人前で会計するときに周囲と差がつくということです。

クレジットカードのグレードごとに年会費や審査難易度を調査した結果は、以下で表にまとめましたので参考にしてください。

| クレジットカードのグレード | 平均年会費 | 審査難易度 | 所有率 |

|---|---|---|---|

| 一般カード | 無料〜3,000円程度 | 易しい | 87% |

| ゴールドカード | 11,000〜40,000円 | 普通 | 11.3% |

| プラチナカード | 20,000〜60,000円 | 厳しい | 1.4% |

| ブラックカード | 33,000〜220,000円 | 厳しい |

ハイグレードなクレジットカードのなかでも、ゴールドカードは11,000円程度の年会費で利用できるうえに審査もそれほど厳しくないことから持ちやすいのが特徴です。

はじめてハイグレードカードを作るのなら、まずはゴールドカードを選んでみてはいかがでしょうか。

ゴールドカードなら年収が高くなくても持ちやすい

ゴールドカードは、ハイグレードなクレジットカードのなかでも年会費が11,000〜40,000円と安めに設定されていることから年収が少ない人でも持ちやすいのが特徴です。

支払いの負担が少ないので審査もそれほど厳しくなく、年収300万円以下でも発行できます。

一般カードとの大きな違いは優待内容で、ポイントアップや割引クーポンといったもらえる特典が多くなります。

例えばANA VISA 一般カードとANA VISAワイドゴールドカードで優待を比較した結果は、以下のとおりです。

| ANA VISA 一般カード | ANA VISAワイドゴールドカード | |

|---|---|---|

| 年会費 | 2,200円 | 15,400円 |

| 入会または継続時の獲得マイル | 1,000マイル | 2,000マイル |

| 搭乗ボーナスマイル還元率 | 10% | 25% |

| ショッピング獲得マイル数 | 200円=1ポイント=1マイル | 200円=1ポイント=2マイル |

| ANA航空券購入時の獲得マイル | 100円=1.5マイル相当 | 100円=2マイル相当 |

ANA VISAワイドゴールドカードの場合、ANA VISA 一般カードと比べて獲得できるマイル数が大幅にアップします。

他のゴールドカードでも同様、一般カードより優待サービスの質が高くなるためワンランク上の体験をしたい人に最適です。

ゴールドカードはプラチナカードやブラックカードと違って、カード会社からのインビテーション(招待)がなくても申し込める利点があります。

ただしイオンゴールドカードのように一部ではインビテーション制となっているケースもありますので、申し込む際はあらかじめ確認しておきましょう。

プラチナカードは年収500万円以上の人が申し込めるリッチなカード

誰でも申し込めるゴールドカードよりも格上の体験をしたいのなら、プラチナカードを選ぶのが最適です。

プラチナカードは年会費が高めなことから審査が厳しく、一般的に年収500万円以上の人が申し込めるカードと言われています。

しかしゴールドカードよりも審査が厳しくて安易に発行できないからこそ、持っているだけで周りと差を付けられます。

さらに優待もリッチになり、プライオリティ・パスやコンシェルジュサービスといったゴールドカードにはないサービスを受けられるのも嬉しいポイントです。

実際にセゾン・アメリカン・エキスプレス・カードが発行しているゴールドカードとプラチナカードで優待サービスを比較した結果は、以下のとおりです。

| 優待サービス | セゾンプラチナ・アメリカン・エキスプレス・カード | セゾンゴールド・アメリカン・エキスプレス・カード |

|---|---|---|

| 年会費 | 年22,000円 | 年11,000円 |

| 還元率 | 0.75%~1.0% | 0.75%~0.5% |

| 海外旅行傷害保険 | 最高1億円 | 最高5,000万円 |

| 国内旅行傷害保険 | 最高5,000万円 | 最高5,000万円 |

| プライオリティ・パス | 無料で利用可能 | 年会費11,000円で利用可能 |

| コンシェルジュサービス | ◯ | × |

比較してみると、プラチナカードは年会費が2倍になるものの、優待サービスがどれもワンランクアップすることがわかります。

とくにプライオリティ・パスは世界1,300ヶ所以上の空港ラウンジを無料で利用できるので、いつもの旅行をリッチに楽しみたい人に最適です。

コンシェルジュサービスでは、24時間365日いつでも航空チケットの手配や宿泊先の予約といった様々な要望に応えてもらえます。

旅行や出張などの面倒な準備をしてもらえ、まるで専属の秘書がついたような体験ができるのも魅力のひとつです。

ブラックカードは招待された人だけが利用できるからレア度が高い

最上級の優待を受けたい人は、クレジットカードのなかで最もグレードが高いブラックカードを選びましょう。

ブラックカードは、カード会社からのインビテーション(招待)を受けた人のみが発行できる希少価値の高いクレジットカードです。

インビテーションが届く条件はどのブランドでも公表されていませんが、一般的に特定のクレジットカードを使い続けてカード会社からオーナーとして相応しいと判断された場合に発行されます。

ゴールドカードやプラチナカードのように自分の意思のみで発行できるわけではないため、ブラックカードが欲しいのなら今使っているブランドを利用額や年収を上げることに専念しましょう。

インビテーションを受けて発行できるブラックカードを調査した結果は、以下のとおりです。

| 年会費 | 還元率 | 利用限度額 | |

|---|---|---|---|

| JCBザ・クラス | 55,000円 | 0.5~0.85% | 最高500万円 |

| Mastercard Black Card | 110,000円 | 1.0~1.5% | 最高500万円 |

| ダイナースクラブ プレミアムカード | 143,000円 | 0.4~1.0% | 制限なし |

| アメリカン・エキスプレス・センチュリオン・カード | 378,000円 | 1.0% | 最高2,000万円 |

| 楽天ブラックカード | 33,000円 | 1.0~5.0% | 最高1,000万円 |

一般的なクレジットカードは利用限度額が100万円程度に制限されるケースがほとんどですが、ブラックカードなら5倍以上も自由にカード決済ができます。

ダイナースクラブ プレミアムカードのように利用額が制限されないブランドもあるため、高額なお金を使う機会が多い人はブラックカードを持っておいたほうがよいでしょう。

すでにブラックカードを持っていて、より一層ハイランクなクレジットカードを求めている人は、新たに発行が開始されたラグジュアリーカードを選ぶのが最適です。

最もハイランクなのはラグジュアリーカード(ブラックダイヤモンド)

日本で発行されているクレジットカードのなかで最もランクが高いのは、ラグジュアリーカードになります。

とくにラグジュアリーカード(ブラックダイヤモンド)は入会金が110万円、年会費が66万円となっており、国内でも最高額です。

券面にはハイジュエリーと同水準の天然ダイヤモンドが埋め込まれており、他社のステータスカードとは比べ物にならないほど高級感があります。

さらに一般的なプラスチックカードと違って券面が金属製のメタルカードとなっているうえ、3人の担当者チーム制によるコンシェルジュサービスも受けられ、特別な優待を受けられます。

ただし、ラグジュアリーカード(ブラックダイヤモンド)は完全招待制となっており、すでにカードを利用している以下のような有力者の紹介がないと申し込めません。

- 年収5,000万円以上の富裕層(経営者、医者など)

- SBI新生銀行の大口顧客

- 芸能人やスポーツ選手、モデルなど

とはいえ、現代ではSNSで招待してほしい人を募っているユーザーも見かけますので、有力者の知人がいなくても申し込みすること自体は難しくないでしょう。

ラグジュアリーカード(ブラックダイヤモンド)のようなブラックカードはプラチナカードよりも審査が厳しくなり、インビテーションがあっても1,000万円以上の年収を得ていなければ発行が難しくなります。

年会費も10万円以上になるケースが多いため、年収が少ない人はグレードを下げたほうがいいかもしれません。

周囲の目を引きたいなら、2021年より新しく発行が開始された次世代型カードを選んでみてはいかがでしょうか。

【お得なクレジットカード選び】新たに発行された次世代型カードは他社にはない機能が付いている

クレジットカードは年々進化を重ねており、ショッピング機能に加えて新たなサービスが付帯されているブランドが増えています。

クレジットカードの概念を覆すサービスが付帯された新しいブランドは次世代型カードと呼ばれており、デジタルネイティブの若者を中心に人気を集めています。

2021年より新しく発行が開始された次世代型カードは、以下のとおりです。

| クレジットカード | 三井住友カード Tile | bitFlyer Credit Card | Nudge |

|---|---|---|---|

|  |  | |

| 年会費 | 1,375円 | 無料 | 無料 |

| 発行手数料 | 5,500円 | 無料 | 無料 |

| 還元率 | 0.5% | 0.5% | ー |

| 国際ブランド | VISA | Mastercard | VISA |

| 特徴 | 落とし物トラッカーTile の機能を搭載 | ビットコインが貯まる | 好きなアーティスト や団体の特典が もらえる支払いのタイミング が自由 |

上述したおすすめランキングに入っているクレジットカードと比べるとスペックは劣りますが、一般的なブランドにはない機能がついているのであなたの希望を叶えられるかもしれません。

例えば三井住友カード Tileは、クレジットカードを紛失しないか不安な人に最適です。

三井住友カード Tileは紛失してもスマホで位置を特定できる

| 年会費 | 1,375円(初年度無料) | 発行手数料 | 5,500円 |

|---|---|---|---|

| 還元率 | 0.5% | 国際ブランド | VISA |

| 追加カード | ETCカード | 電子マネー | iD、PiTaPa、WAON |

| スマホ決済アプリ | Apple Pay、Google Pay | 付帯保険および補償 | 海外旅行傷害保険(最高2,000万円)ショッピング保証(最高100万円) |

三井住友カード Tileは、国内で初めて落とし物トラッカーTileの機能が搭載されたクレジットカードです。

スマートフォンと紐付けることができ、カードを紛失してもスマホのBluetooth圏内にあれば、場所を特定できます。

アプリの操作をすればカード自体から音が鳴る仕組みになっており、物に埋もれている状態でもすぐに見つけられます。

反対にスマートフォンを失くした場合も、三井住友カード Tileの券面にあるボタンを押すとスマホから音が鳴って見つけられるため、所有物を紛失しがちな人に最適です。

ただし、三井住友カード Tileは2021年12月16日〜2022年1月14日の期間に先行発行の予約が終了しています。

「三井住友カード Tile」は、2021年12月16日より、まずは初回1,500枚の先行予約を開始し、1月中旬以降に順次発行します。1,500件を超えるご予約がある場合は抽選となります。

引用元:ニュースリリース-クレジットカードの三井住友カード株式会社

現在は申し込めない状態となっているため、三井住友カード Tileを発行したい人は2回目の予約が開始されるまで待ちましょう。

bitFlyer Credit Cardは日本で初めてのビットコインを貯められるカード

| 年会費 | 無料 | 発行手数料 | 無料 |

|---|---|---|---|

| 還元率 | 0.5% | 国際ブランド | Mastercard |

| 追加カード | ー | 電子マネー | ー |

| スマホ決済アプリ | ー | 付帯保険および補償 | ー |

スクロールできます

bitFlyer Credit Cardは他社と違い、ポイントではなくビットコインが貯まる日本初のクレジットカードです。

2018年3月よりクレジットカードで仮想通貨を購入できなくなった代わりに、決済でビットコインが貯まる新しいサービスの提供が開始されました。

ビットコイン取引量5年連続国内No.1の暗号資産(仮想通貨)取引所を運営する株式会社bitFlyer(本社:東京都港区、代表取締役:林 邦良、以下「bitFlyer」)とSBI新生銀行グループの株式会社アプラス(東京本部:東京都千代田区、代表取締役社長:清水 哲朗、以下「アプラス」)は、本日より、日本初となるビットコインが貯まる「bitFlyer クレカ」の提供を開始します。

引用元:ニュースリリース-アプラスフィナンシャル SBI新生銀行グループ

bitFlyer Credit Cardの還元率は0.5%となっており、200円の買い物で1円相当のビットコインが付与されます。

例えば10万円を利用した場合は、500円相当のビットコインがもらえるということです。

付与されたビットコインは、仮想通貨取引所のbitFlyerで作成した自分の口座に蓄積されます。

いつもの買い物をbitFlyer Credit Cardに変えるだけでお金を支払うことなくビットコインを入手できるので、仮想通貨で投資している人に最適です。

Nudgeは若者向けのカード!好きなアーティストや団体の特典がもらえる

| 年会費 | 無料 | 発行手数料 | 無料 |

|---|---|---|---|

| 還元率 | ー | 国際ブランド | VISA |

| 追加カード | ー | 電子マネー | ー |

| スマホ決済アプリ | ー | 付帯保険および補償 | ー |

スクロールできます

2021年9月2日に若者向けクレジットカードとして提供が開始されたNudgeは、独自サービスのNudgeカードクラブを設けているのが特徴です。

Nudgeカードクラブでは好きなアーティストやスポーツチームを選択でき、毎月の決済金額に合わせて以下のような限定特典がもらえます。

- サイン入り写真

- 好きなメンバーと写真撮影

- オリジナルメッセージ動画

- オリジナルステッカー

- オリジナルオフショット動画

- オリジナルグッズ(非売品)

- 地域ならではの特産品など

カードの決済手数料は選択したアーティストやスポーツチームに支払われるため、特典をもらいながら活動を応援できるのも嬉しいポイントです。

さらにNudgeは一般的なクレジットカードと違って月に1回の口座引き落としではなく、都合のいいタイミングで利用金額を返済できる利点があります。

利用限度額は10万円で、加入者は最短で決済翌日からなど好きなタイミングでATMを通じて柔軟に返済できる。月1回の口座引き落としが一般的なクレジットカードの利便性を高め、若年層などの需要を取り込む。

引用元:少額クレカ、支払い柔軟に ナッジが発行へ-日本経済新聞

限度額は最大10万円となっており、返済が進むまで与信枠は増えない仕組みとなっているため、クレジットカードの使いすぎが心配な若者にも最適です。

より一層無駄なく優待を受けたいのなら、利用する店舗との相性を考えてブランドを選ぶとよいでしょう。

系統でクレジットカードを選ぶのもおすすめ!利用頻度が高い店舗で決めよう

クレジットカード選びで迷っているのなら、銀行系や流通系といった系統で決めるのもひとつの手段です。

知らない人も多いと思いますが、クレジットカードは信販会社だけではなく金融機関や鉄道事業者など様々な会社が取り扱っており、発行元によって6つの系統に分類されます。

それぞれの系統ごとに強みがあり、特徴や受けられる優待なども以下のように異なります。

| 系統 | 強み | 難点 |

|---|---|---|

| 銀行系 | キャッシュカード一体型を選べるセキュリティが強固 | 還元率が1.0%未満のカードが多い審査難易度が高い |

| 流通系 | スーパーやコンビニでポイントアップ審査難易度が緩い | ステータス性が低い旅行優待がない |

| 信販系 | 還元率が1.0%以上のカードが多い空港ラウンジの無料利用などの旅行優待が手厚い | 年会費が有料のカードが多い |

| ネット通販系 | 通販サイトでポイントアップ系列会社のサービス利用でポイント獲得 | 通常還元率が1.0%以下 |

| 携帯キャリア系 | 携帯料金の支払いでポイントアップキャッシュレス決済アプリを使ってポイント二重取りも可能 | 年会費無料のカードでは還元率がそれほど上がらない |

| 交通系 | ICカードにチャージするとポイントがもらえる通学や通勤でポイントが貯まる | 旅行傷害保険の補償料が少ない |

| マイル系 | 航空会社のマイルが貯まる搭乗するだけでマイルがもらえる | 年会費が高い |

| 自動車メーカー系 | 車検や整備費用が割引になるロードサービスが24時間使える | 還元率が低いディーラーに行かない人は優待が少ない |

| ガソリン系 | ガソリンや灯油が割引になるロードサービスが24時間使える | 車以外の優待が少ない現金のほうが割引額が高いケースがある |

| 各種団体系 | 団体の関連商品が割引価格で 購入可能/ガソリン割引も〇 | ポイント還元率は低め/年会費が発生することが多い |

| 消費者金融系 | 即日でキャッシングが可能審査難易度が緩い | 還元率がないサービス終了する可能性がある |

例えば銀行系の場合、金融機関の経験を生かしてキャッシュカード機能の一体化を可能にしています。

他にも流通系の場合は、自社が展開するスーパーやコンビニの固定客を増やすために審査難易度を下げています。

上記のとおり発行元によってクレジットカードの強みが異なるため、自分がよく利用する店舗やサービス、受けたい優待などで選ぶとよいでしょう。

ではそれぞれの系統の特徴について、詳しく解説していきます。

銀行系はキャッシュカード一体型を選択できるのが魅力

銀行系クレジットカードは、キャッシュカード一体型のクレジットカードを選べるのが特徴です。

メインバンクとして利用している銀行のクレジットカードを申し込めば、2枚分の機能を1枚で賄えるため、財布の中身がかさばらない利点があります。

さらに発行元となる銀行の口座をクレジットカードの引き落とし先として設定することで、ATMの手数料が無料になるケースもあります。

いずれも預金業務を主に取り扱っている銀行ならではのサービスであり、他系統のクレジットカードでは真似できません。

ただし、利用したことのない銀行で申し込むと新たに口座開設が必要になるケースがあるため、面倒を避けたいならメインバンクが発行しているクレジットカードを選びましょう。

銀行ごとに発行しているクレジットカードを調査した結果は、以下のとおりです。

| 発行元銀行 | クレジットカード | ATM手数料0円 | キャッシュカード一体化 |

|---|---|---|---|

| 三菱UFJ銀行 | 三菱UFJカード | ◯ | ◯ |

| 三井住友銀行 | SMBC CARD | ◯ | ◯ |

| みずほ銀行 | みずほマイレージクラブカード | ◯ | ◯ |

| りそな銀行 | りそなクレジットカード〈クラブポイントプラス〉 | ◯* | ◯ |

| ゆうちょ銀行 | JP BANK カード | × | ◯ |

| 秋田銀行 | OnlyOneカード | ◯ | ◯ |

| 常陽銀行 | JOYO CARD Plus | ◯ | ◯ |

| 足利銀行 | GOODYカード | ◯ | ◯ |

| 武蔵野銀行 | むさしのカードSPEC | ◯ | ◯ |

| 千葉銀行 | ちばぎんスーパーカード | ◯ | ◯ |

| 静岡銀行 | しずぎんjoyca | ◯ | × |

メガバンクのなかで利用者数が最も多い三菱UFJ銀行が発行する三菱UFJカードは、国際ブランドでVISAを選択するとキャッシュカード一体型を選択できるようになります。

ATM手数料も無料になるので、三菱UFJ銀行の口座を持っている人に最適な1枚です。

さらに三菱UFJ銀行カードを含む銀行系クレジットカードは、セキュリティシステムが万全な利点もあります。注釈

金融機関ならではの強固なセキュリティ

銀行系クレジットカードは、名前のとおりメガバンクや地方銀行などの金融機関が発行しています。

銀行が預金業務で長年培ってきたセキュリティシステムの知恵が活かされており、他のカードと比べて個人情報が強固に守られているのが特徴です。

例えば銀行系の三井住友カード(NL)と信販系のライフカードでセキュリティシステムの内容を比較した結果は、以下のとおりです。

| セキュリティシステム | 詳細 | 三井住友カード(NL) | ライフカード |

|---|---|---|---|

| 不正利用検知システム | 24時間365日体制でモニタリング | ◯ | ◯ |

| ICカードの導入 | 高度な安全対策機能で不正利用や偽造を防止 | ◯ | ◯ |

| 不正利用時の損害補償 | 紛失盗難届け日の60日前から利用金額を補償 | ◯ | ◯ |

| 写真入りカードの導入 | 顔写真による本人確認が可能 | ◯ | × |

| ワンタイムパスワード | 取引時にスマホに届くパスワードの入力が必要 | ◯ | × |

参考元:カードセキュリティ-三井住友カード

セキュリティに関するご案内-ライフカード

三井住友カード(NL)は5つの取り組みを導入しており、セキュリティシステムに注力している旨が伺えます。

とくにワンタイムパスワードは、インターネットバンキングが普及されてから銀行が取り入れ続けているセキュリティシステムであり、安全性が担保されています。

とはいえ、いずれも日本クレジット協会のクレジットカード・セキュリティガイドラインおよび割賦販売法のカード番号等の適切管理及び不正利用防止措置を遵守しているカードです。

不正利用されることは滅多にないうえ、被害に遭ったとしても全額補償してもらえますので安心してください。

流通系は買い物時のポイントアップや割引が受けられる

コンビニやスーパーといった店舗が発行するクレジットカードは、買い物したときにポイントアップや割引といった手厚い優待を受けられます。

自社で買い物するときのポイントサービスやキャンペーンを充実させることで、固定客を増やす目的があるからです。

そのため買い物する場所がある程度決まっている人は、よく利用する店舗が発行するクレジットカードを持っておくとよいでしょう。

流通系カードごとの優待内容は、以下で表にまとめましたので参考にしてください。

| 流通系カード | 対象店舗 | 優待 |

|---|---|---|

| セブンカード・プラス | セブンイレブン、イトーヨーカドー、デニーズなど | ポイント2倍、5%割引など |

| ファミマTカード | ファミリーマート | ポイント2倍 |

| ローソン Ponta プラス | ローソン、ローソンストア100など | 還元率2.0%にアップなど |

| イオンカード | イオン、ビブレ、マックスバリュなど | ポイント2倍、5%割引、映画料金割引など |

| UCSカード | アピタ、ピアゴ、ドン・キホーテ | ポイント2倍、5%割引など |

| エポスカード | マルイ、スターバックス、出前館など | ポイント2倍、料金割引など |

| PARCOカード | PARCO、タワーレコード、SEIYUなど | ポイントアップ、料金割引など |

| エムアイカード プラス | 三越、伊勢丹、丸井、ラシックなど | 最大3.0%までポイントアップ |

| タカシマヤカード | 高島屋、ビックカメラ、LUXAなど | 基本還元率が最大8%にアップ |

スクロールできます

例えばセブンカード・プラスの場合、セブンイレブンで買い物するときに利用するとポイントが2倍になり、イトーヨーカドーのハッピーデーでは対象商品5%割引で買い物ができます。

よく利用するお店ならすぐにポイントが貯まるうえ、安く買い物できるので節約にも繋がるでしょう。

様々なお店で効率よくポイントを貯めたい場合は、優待店舗数の多い信販系のクレジットカードを選ぶのが最適です。

信販系のプロパーカードは顧客向けの優待サービスが豊富

信販系クレジットカードは別名でプロパーカードと呼ばれ、銀行系や流通系と比べて優待サービスが手厚いのが特徴です。

国際ブランドやクレジットカード会社が提携店を経由せずに直接発行するカードなので、マージンが発生せず、浮いたお金を顧客への優待サービスで還元しています。

実際に信販系とこれまで紹介した銀行系、流通系で対応している優待サービスを比較した結果は、以下のとおりです。

| 優待サービス | 優待内容 | 信販系 | 銀行系 | 流通系 |

|---|---|---|---|---|

| 提携店優待 | 通販サイト、実店舗でポイントアップ | ◯ | ◯ | △ |

| グルメ優待 | レストラン、カフェ、料亭などで割引 | ◯ | △ | × |

| 付帯保険 | 海外旅行傷害保険、国内旅行傷害保険 | ◯ | ◯ | × |

| 旅行サービス | 空港ラウンジ無料、手荷物配送無料 | ◯ | △ | × |

| 海外利用優待 | 海外店舗でポイントアップ、割引 | ◯ | △ | × |

信販系はポイントアップできる店舗が多いうえ、旅行傷害保険やグルメ優待といった幅広い優待サービスが設けられています。

1枚持っておくだけで買い物や旅行がお得に楽しめるため、メインカードに選んで損はないでしょう。

信販系でおすすめのクレジットカード

信販系クレジットカードのなかでも、優待が手厚いブランドをまとめましたので参考にしてください。

| 信販会社および国際ブランド | 代表的なクレジットカード | 提携店優待 | グルメ優待 | 旅行傷害保険 | 旅行サービス | 年会費 |

|---|---|---|---|---|---|---|

| アメリカン・エキスプレス | アメリカン・エキスプレス®・グリーン・カード | タカシマヤオンラインストア、大丸松坂屋など | 対象店舗で最大20%割引、ボトルワイン無料など | 最高5,000万円 | ラウンジ無料、スーツケース配送無料など* | 月会費1,100円 |

| ダイナースクラブ | ダイナースクラブカード | ミズノ、さとふる、北海道カントリーセンターなど | レストラン所定コース1名分無料など | 最高1億円 | ラウンジ無料、パッケージツアー5%割引など | 年24,200円 |

| JCBカード | JCB CARD W | Amazon、スターバックス、セブンイレブンなど | 700以上の店舗で最大20%割引 | 最高2,000万円 | ー | 永年無料 |

| 三井住友カード | 三井住友カード(NL) | セブンイレブン、ローソン、マクドナルドなど | ー | 最高2,000万円 | ー | 永年無料 |

| ニコスカード | 三菱UFJカード | ビックカメラ.com、DHCおんラインショップなど | ー | 最高2,000万円 | ー | 年1,375円 |

| オリコカード | Orico Card THE POINT | Amazon、楽天市場、Yahoo!ショッピングなど | 全国35,000以上の店舗で500円割引 | ー | パッケージツアー割引、レンタカー予約サービスなど | 永年無料 |

| ライフカード | ライフカード | 楽天市場、Yahoo!ショッピング、じゃらんなど | ー | 最高2,000万円 | ラウンジ無料 | 永年無料 |

| セゾンカード | セゾンパール・アメリカン・エキスプレス・カード | マクドナルド、ロッテリア、ローソンなど | 対象店舗で最大20%割引、ボトルワイン無料など | ー | ー | 無料 |

| セディナカード | セディナカード | イオン、ダイエーなど | ー | 最高1,000万円 | パッケージツアー最大8%割引など | 無料 |

特にアメリカン・エキスプレスやダイナースクラブといったハイステータスカードに注力しているカード会社は、提携店優待やグルメ優待が豊富に設けられています。

ただしどちらも1万円以上の年会費がかかるため、出費を抑えたいならJCB CARD Wや三井住友カード(NL)といった無料で使えるクレジットカードを選びましょう。

自粛生活などで実店舗よりもネット通販を使う機会が多い人は、ネット通販系を選んだほうがポイントが貯まりやすくなります。注釈

ネット通販系ならネットショッピングでポイントアップが可能

ネット通販系とは、ネットショッピングサイトを運営する会社が発行するクレジットカードのことです。

優待内容が流通系と似ており、自社のネットショッピングサイトで買い物した時にポイント還元率がアップする利点があります。

そのため、自分がよく利用するネットショッピングサイトと相性のいいクレジットカードを使えば、効率よくポイントを貯められます。

ネットショッピングサイトごとに、ポイントアップするネット通販系クレジットカードを調査した結果は、以下のとおりです。

| 種類 | ネットショッピングサイト | 相性のいいクレジットカード | 基本還元率 | ネットショッピング時の最大還元率 |

|---|---|---|---|---|

| 大手 | 楽天市場 | 楽天カード | 1.0% | 3.5% |

| Yahoo!ショッピング | Yahoo! JAPANカード | 1.0% | 3.0% | |

| Amazon | Amazon Mastercardクラシック | 1.0% | 1.5% | |

| Qoo10 | Likeme by saison card | 1.0% | 1.0% | |

| カタログ通販 | ニッセン | マジカルクラブTカードJCB | 0.5% | 1.0% |

| セシール | セシールカード | 1.0% | 0.9% | |

| ディノス | ディノスカード | 1.0% | 1.41% | |

| ベルメゾンネット | ベルメゾンメンバーズカードVISA | 0.45% | 1.35% | |

| 衣料系通販 | ZOZOTOWN | ZOZOCARD | 1.0% | 5.0% |

| 夢展望 | 夢展望カード P-one FLEXY | 1.0% | 2.0% | |

| テレビショッピング | ジャパネットたかた | ジャパネットカード | 0.5% | 0.5% |

| ショップチャンネル | ショップチャンネルカードセゾン | 0.5% | 1.5% |

管理人は楽天市場で買い物する機会が多いため、楽天カードを作って1年間に8,000ポイントほど貯めた経験があります。

しかし、Amazon Mastercardクラシックのように還元率がそれほど上がらないケースもあります。

還元率に満足いかない場合は、信販系クレジットカードのポイントサイトを利用したほうがいいかもしれません。

ネットショッピングサイトによっては信販系のほうが高還元

信販系クレジットカードが独自で運営しているポイントサイトには、楽天やAmazonなど幅広いジャンルのネットショッピングサイトが出店しています。

ポイントサイトを経由して買い物すると還元率がアップする仕組みとなっており、ネットショッピングサイトによってはネット通販系クレジットカードよりも高還元になるケースがあります。

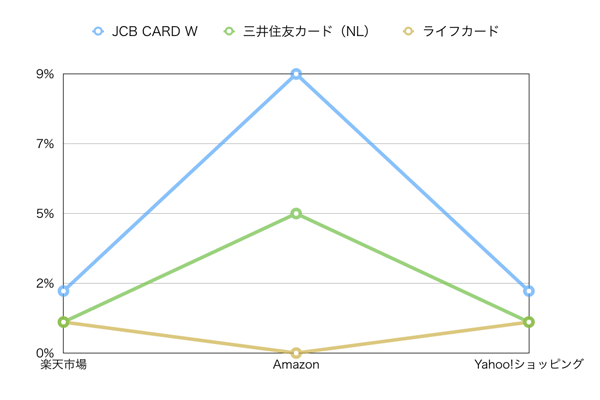

信販系クレジットカードごとに、ポイントサイトを経由してネットショッピングした場合の還元率を調査した結果は、以下のとおりです。

特にJCB CARD Wは楽天市場とAmazon、Yahoo!ショッピングの大手3社で大幅に還元率がアップします。

Amazonで買い物したときの還元率は最大9.0%で、実はAmazon Mastercardクラシックよりもポイントが貯まります。

そのためAmazonを使う機会が多い人や様々なネットショッピングサイトを利用する場合は、いつでも高還元を狙えるJCB CARD Wを選んだほうがよいでしょう。

携帯キャリア系は通信料や通話料の支払いでポイントが貯まる

知らない人も多いと思いますが、通信料や通話料などの支払いに一般的なクレジットカードを使っても、ポイントが付与されないケースがあります。

しかしキャリア会社とカード会社が提携して発行している携帯キャリア系のクレジットカードなら、通信料や通話料を支払うときの還元率がアップするため毎月着実にポイントを貯められます。

au PAY ゴールドカードのお支払いで、毎月のau携帯電話利用料*1の10%*2を

通常ポイント(1%)と合わせて最大11%ポイントを還元します。引用元:ゴールドカード-au PAYカード

キャリア会社ごとに通信料や通話料を支払いでポイントアップする携帯キャリア系クレジットカードを調査した結果は、以下のとおりです。

| キャリア | クレジットカード | 年会費 | キャッシュレス決済アプリ | 携帯料金支払い時のポイント数 |

|---|---|---|---|---|

| KDDI(au) | au PAYゴールドカード | 年11,000円 | au PAY | 最大11% +0.5% |

| UQ mobile(UQモバイル) (au回線) | ||||

| NTTドコモ | dカード GOLD | 年11,000円 | d払い | 最大10% +0.5% |

| ソフトバンク | Yahoo! JAPANカード | 無料 | PayPay | 最大0.5% +0.5% |

| Y!mobile(ワイモバイル)(ソフトバンク回線) | ||||

| 楽天モバイル | 楽天カード | 無料 | 楽天ペイ | 最大1.0% +1.0% |

| LINEモバイル | Visa LINE Payクレジットカード | 無料 | LINE Pay | 最大1.0% +1.0% |

例えばauユーザーが毎月20,000円の携帯料金をau PAYゴールドカードで支払った場合、毎月2,000ポイント付与されます。

年間で24,000円相当のポイントが貯まるため、11,000円の年会費を支払ったとしても13,000円相当もお得になります。

auではなくソフトバンクで携帯を契約している場合は、Yahoo! JAPANカードを利用するとソフトバンクまとめて支払いでも100円につき1ポイントがもらえます。

さらに、どのクレジットカードでもキャリア会社と同じグループ会社が提供するキャッシュレス決済アプリを組み合わせることで、ポイントの二重取りが可能です。

ただし、いずれも他社の携帯キャリアで契約している人はポイントアップの対象になりません。

例えばドコモユーザーがau PAYゴールドカードで携帯料金を支払っても還元率は上がらないので、必ず自分が契約している携帯キャリアのクレジットカードを選びましょう。

交通系はICカードや定期券機能を一体化できるから通勤通学に最適

交通系のクレジットカードは、ICカードや定期券の機能を追加できるのが特徴です。

1枚持っておけば買い物だけではなく電車やバスなどの乗車賃を支払う際にも利用でき、複数のカードを使い分ける必要がなくなります。

複数のカードを利用していると獲得ポイントも分散されて貯めづらくなってしまうことから、ICカードや定期券を利用している人は交通系のクレジットカード1枚にまとめたほうがよいでしょう。

ただし交通系クレジットカードごとに追加できるICカードや定期券機能の有無が異なるため、自分がよく利用する公共交通機関で使いやすいブランドを選びましょう。

交通系クレジットカードのスペックを比較した結果は、以下のとおりです。

| 相性のいいクレジットカード | 追加できるICカード | 基本還元率 | オートチャージ | 定期券 | 特徴 |

|---|---|---|---|---|---|

| JREカード | Suica | 0.5〜3.5% | ◯ | ◯ | ルミネ、ニュウマン、JRE MALLなどで最大3.5%還元EX予約(エクスプレス予約)で決済が可能 |

| 「ビュー・スイカ」カード | 0.5〜3.5% | ◯ | ◯ | モバイルSuica定期券を購入すると1,000円につき30ポイントもらえるえきねっとの利用金額10,000円以上でJRE POINTが500ポイントもらえる | |

| ビックカメラSuicaカード | 0.5〜11.5% | × | ◯ | Suicaにチャージしてビックカメラで買い物すると最大11.5%還元 | |

| To Me CARD Prime PASMO | PASMO | 0.5〜1.5% | ◯ | ◯ | 1乗車につき平日は10ポイント、休日は20ポイントもらえる |

| 小田急カード | 0.5〜4.0% | ◯ | ◯ | JALのマイルが貯まる/PASMO利用でポイントが貯まる(運賃の0.5〜12%) | |

| TOKYU CARD ClubQ JMB PASMO | 0.5〜3.0% | × | ◯ | 東急百貨店、東急ハンズなどの東急グループでポイントが貯まる | |

| エメラルドSTACIA PiTaPaカード | PiTaPa | 0.12〜3.5% | × | × | 阪急百貨店、阪神百貨店などの阪急阪神ホールディングスグループで最大3.5%還元 |

| 京都ぷらす OSAKA PiTaPa | 0.5〜11.5% | × | × | 京都市営地下鉄、市バス、京都バスの利用料金が1ヶ月3,000円を超えると運賃が最大900円割引 | |

| イオンカード Kitaca | Kitaca | 0.5〜1.0% | × | × | イオンでポイント2倍、お客様感謝デーは買い物価格が5%割引 |

| 道銀キャッシュ・クレジットカードKitaca | 0.5% | × | × | 北海道銀行のキャッシュカード機能が付帯 | |

| J-WESTカード「ベーシック」 | ICOCA | 0.5〜1.5% | × | × | 乗車の3日前までにきっぷをネット予約すると割引価格になる |

| JQ SUGOCA JCB | SUGOCA | 0.5〜2.0% | ◯ | ◯ | キヨスク、株式会社ジェイアール西日本伊勢丹などのJR西日本グループでポイント最大10倍 |

| オールインワン JQ SUGOCA ベーシック | 0.5〜2.0% | × | ◯ | アミュプラザ、アミュエスト、デイトスなどでいつでも5%割引 | |

| nimocaセゾンカード | nimoca | 0.3〜5.0% | ◯ | ◯ | 星のリゾート、富士急ハイランド、大江戸温泉物語などで最大20%割引 |

| ALL IN ONE nimoca ベーシック | 0.3% | ◯ | ◯ | 西日本シティ銀行のキャッシュカード機能が付帯、ソラリアプラザで優待割引 | |

| wellow card manaca | manaca | 0.5〜1.0% | ◯ | ◯ | 高島屋、松坂屋、ららぽーと、ジャズドリーム長島などでポイント2倍 |

交通系クレジットカードはICカードに紐づけると買い物と乗車賃の支払い、残高チャージでポイントの三重取りが可能になります。

小田急カードやTo Me CARD Prime PASMOのように、カードによっては乗車するだけでポイントがもらえるケースもあるので、四重取りもできるでしょう。

さらに交通系クレジットカードをICカードに紐づけると、オートチャージも可能になります。

ICカードの残高が不足した場合にクレジットカードから自動でチャージされるため、券売機や窓口へ出向く必要がないうえ、改札で止められる心配もありません。

マイル系なら航空会社のマイルが貯められるから旅行の費用を節約できる

電車やバスよりも飛行機に乗る機会が多い人は、航空会社とカード会社が提携して発行しているマイル系を選ぶのが最適です。

マイル系は、一般的なクレジットカードと違ってポイントではなく航空会社のマイルが貯まります。

ショッピングだけではなく航空券の購入や搭乗するだけでもマイルがもらえるので、旅行する機会が多いのなら持っておかないと損です。

貯まったマイルは航空券の購入だけではなくホテルの宿泊料金などにも利用でき、お得に旅行を楽しめる利点もあります。

マイル系クレジットカードを選ぶ際は、よく利用する航空会社が発行しているブランドを選ぶとよいでしょう。

航空会社ごとにおすすめのマイル系クレジットカードを調査した結果は、以下のとおりです。

| 航空会社 | マイル系クレジットカード | 年会費 | マイル | 還元率 | フライトボーナス | 旅行傷害保険 |

|---|---|---|---|---|---|---|

| JAL | JALカード CLUB-Aゴールドカード | 年17,600円 | JALマイル | 1.0〜2.0% | 毎年初回搭乗で2,000マイル搭乗ごとに25%プラス | 最高1億円 |

| JALカード | 年2,200円 | 0.5〜1.0% | 毎年初回搭乗で1,000マイル搭乗ごとに10%プラス | 最高1,000万円 | ||

| JALカード TOKYU POINT ClubQ | 年2,200円 | 0.5〜1.0% | 毎年初回搭乗で1,000マイル搭乗ごとに10%プラス | 最高1,000万円 | ||

| ANA | ANA ワイドゴールドカード | 年15,400円 | ANAマイル | 1.0〜2.0% | 搭乗ごとにフライトマイルが25%アップ毎年継続ごとに2,000マイル | 最高5,000万円 |

| ANA アメリカン・エキスプレス・カード | 年7,700円 | 0.5〜0.75% | 搭乗ごとに25%プラス毎年継続ごとに2,000マイル | 最高3,000万円 | ||

| ANA To Me CARD PASMO JCB(ソラチカカード) | 年2,200円 | 0.5% | 搭乗ごとに10%プラス毎年継続ごとに1,000マイル | 最高1,000万円 | ||

| デルタ航空 | デルタ スカイマイル アメリカン・エキスプレス・ゴールド・カード | 年28,600円 | スカイマイル | 1.0% | 入会後6ヶ月内の初回搭乗で最大25,000マイル毎年継続で3,000マイル | 最高1億円 |

| ユナイテッド航空 | MileagePlusセゾンカード | 年1,650円 | マイレージプラス・マイル | 1.5% | 毎年継続ごとに500マイル | 最高3,000万円 |

なかでもJALカード CLUB-AゴールドカードやANA ワイドゴールドカードといったゴールドカードは還元率が高く、支払額100円につき最大2マイルが貯まります。

搭乗するたびにもらえるボーナスマイルも一般カードより増えるため、効率よくマイルを貯めたいのならワンランク上のカードを選ぶのが最適です。

ただし、いずれのカードもマイルを貯めるには航空会社のポイントプログラムであるマイレージへの登録が必要になりますので覚えておきましょう。

自動車メーカー系は優待サービスで車のメンテナンス費用を抑えられる

自動車メーカー系は、新車を購入した後に役立つ優待サービスが豊富に設けられています。

例えば車検や整備にかかる料金を割引してもらえるなど、ディーラーでメンテナンスをお願いするドライバーにとって費用を抑えられるのは嬉しいポイントです。

自動車メーカー系クレジットカードごとのカーライフ優待は、以下で表にまとめましたので参考にしてください。

| 自動車メーカー | クレジットカード | 年会費 | 還元率 | カーライフ優待 |

|---|---|---|---|---|

| トヨタ | TS CUBIC CARD | 年1,375円 | 1.0〜3.0% | トヨタ系ディーラーで車検、メンテナンス料金が5%割引ENEOSステーションでガゾリンが1Lあたり2円割引トヨタレンタカーで最大20%割引JAFのロードサービスが24時間いつでも利用可能 |

| レクサスカード | 年20,000円 | 1.0〜2.0% | トラブル時のレッカー費用、バッテリー交換費用など最大13,000円まで補償ENEOSステーションでガゾリン(ハイオク、レギュラー)が最大5%割引ジェームスでエンジンオイル、ワイパーゴム交換などが5%割引 | |

| ダイハツ | DAIHATSU TS CUBIC CARD | 年1,375円 | 1.0〜3.0% | トヨタレンタカーで最大10%割引JAFのロードサービスが24時間いつでも利用可能2,000円割引注文用紙付きのディノスカタログが無料 |

| マツダ | M’Z PLUSカード | 無料 | 1.0〜2.0% | 追加で825円支払うとロードサービスが無料故障、事故車の現場対応が30分間無料タイムズカーレンタルで15%割引 |

| Honda | Honda Cカード | 年1,650円 | 1.0〜2.0% | 出光昭和シェル、ENEOSのサービスステーションでポイント2倍車検や整備費用を支払うとポイント2倍MOVIX、鈴鹿サーキットなど国内外20万ヵ所以上の施設、Honda関連施設で優待割引 |

| SUBARU | SUBARUカード | 年1,925円 | 0.3%~1.0% | 年に1回エンジンオイルを無料交換ETCカードの利用でポイント2倍SUBARU販売会社で部品や整備代金を5%割引 |

| スズキ | SUZUKI CARD | 年1,375円 | 1.0% | 加盟ガソリンスタンドでガソリン1Lあたり最大38円引きレッカー、鍵開け、バッテリー上がりなどのロードサービスが24時間365日無料自動付帯のシートベルト保険で最高500万円まで補償 |

| 日産 | 日産カード(ハウスカード) | 年1,375円 | 0.5〜1.5% | 日産系ディーラーで車検、整備、部品料金が5%割引日産レンタカーで15%割引ロードアシスタンスサービスで最大53万円まで補償 |

| ポルシェ | ポルシェカード | 年20,000円 | 0.5〜1.0% | ウェルカムキットでポルシェオリジナルカードケースがもらえるポイントでポルシェデザイン・ドライバーズセレクションの商品がもらえる対象レストランでコース料理1名分が無料 |

| BMW | BMW Card | 年5,238円 | 0.49~1.48% | BMW/MINIのレンタカーが5%割引BMW正規ディーラーでポイント2倍ロードサービス、トラブル時のホテル確保などが24時間無料 |

| Ferrari | Ferrari Fan Card(新規申込停止) | 年3,150円 | 0.5% | フェラーリ公式オンラインストアで15%割引フェラーリ公式有料オンラインコミュニティに無料で登録可能貯めたポイントでフェラーリ公式グッズと交換できる |

| Volkswagen | Volkswagen Card | 年3,150円 | 0.5% | Volkswagen正規ディーラーでポイント2倍対象ガソリンスタンドのガソリンが優待割引対象空港付近の駐車場料金が優待割引 |

なかでもTS CUBIC CARDやM’Z PLUSカードといった大手自動車メーカーが発行するカードはロードサービスが24時間利用できるうえ、JAFに加入していなくてもトラブル時に備えられます。

SUBARUカードに関しては1年に1回おこなうエンジンオイルの交換が無料になるので、愛車がSUBARUのドライバーは持っておいて損はないでしょう。

ただし自動車メーカー系のカードはディーラーで入会を勧められるものの、新車購入時の一括払いは店舗の手数料負担が重くなることから断られるケースがほとんどです。

Honda Cカードのように最大40万円まで新車購入代に利用できる場合もありますが、少額で設定されますので覚えておきましょう。

愛車に乗る機会が多い人は、ガソリン系のクレジットカードで給油時の優待割引を受けるのもひとつの手段です。

ガソリン系は給油したときの料金で会員特別値引きをしてもらえる

ガソリンカードは一般的なクレジットカードと違い、2種類のコースから選択できるのが特徴です。

- 燃料油値引きコース

- ポイント還元コース

燃料油値引きコースを選択すると、ポイントが貯まらない代わりに対象となるガソリンスタンドで給油したときの燃料油料金を大幅に値引きしてもらえます。

ガソリンや灯油の価格変動に左右されないうえ、1リッターあたり10円以上も値引きしてもらえるケースがあるため、毎月給油しているドライバーは支出額を抑えられます。

一方でポイント還元コースは給油するたびに還元率がアップするものの、ガソリンの値引きは0〜2円程度となっています。

支出額はそれほど変わらないので、毎月の固定費を節約したいのなら燃料油値引きコースを選んだほうがよいでしょう。

ガソリンカードごとの燃料油値引き額やポイント還元率は、以下のとおりです。

| ガソリンカード | 対象ガソリンスタンド | 年会費 | 還元率 | ガソリンまたは軽油の会員値引き | その他の優待割引 |

|---|---|---|---|---|---|

| 出光カード(ね〜びきコース) | 出光興産 | 年1,375円 | ー | 最大20円/ℓ値引 | ロードサービスが入会後1年間無料825円追加でトラブル時の応急処置が30分間無料 |

| 出光カード(た〜まるコース) | 0.75~1.5% | ー | |||

| ENEOSカード C(キャッシュバックタイプ) | ENEOS | 年1,375円 | ー | 最大7円/ℓ値引 | カーコンビニ倶楽部で愛車のキズやヘコミの修理費用が5%割引レッカーサービスが10kmまで無料ロードサービスの路上修理が30分無料 |

| ENEOSカード P(ポイントタイプ) | 最大3.0% | ー | |||

| ENEOSカード S(スタンダードタイプ) | 0.6~2.0% | いつでも2円/ℓ灯油は1円/ℓ値引 | |||

| コスモ・ザ・カード・オーパス(ときめきポイント) | コスモ石油 | 無料 | 0.5% | 入会後3ヶ月間は10円/ℓ値引通常最大6円/ℓ値引 | 毎月20日と30日のお客様感謝デーにイオングループで5%割引旅行パッケジツアーが6%割引カラオケ、レジャー施設が最大20%割引 |

| コスモ・ザ・カード・ハウス(コスモ・ガソリンマイレージ) | 年550円 | 0.1% | 入会後3ヶ月間は10円/ℓ値引通常最大6円/ℓ値引入会時に燃料油500円相当がもらえる | ||

| シェルスターレックスカード | 昭和シェル石油 | 年1,375円 | ー | ハイオク最大13円/ℓ値引レギュラーと軽油最大8円/ℓ値引 | 年間24万円以上の利用で翌年度の年会費無料 |

| JA-SSクレジットカード | JA-SS | 年1,100円 | 0.5~0.75% | 最大10円/ℓ値引 | 年間15万円以上の利用で翌年度の年会費無料レッカーサービスが10kmまで無料トラブル時の応急処置が30分間無料 |

| apollostation card | アポロステーション | 永久無料 | 0.5% | いつでも2円/ℓ灯油は1円/ℓ値引 | 825円追加でロードサービスが無料セゾン感謝デーにリヴィン、サニーで5%割引 |

とくに出光カードのね〜びきコースはガソリンの値引き価格が最も高く、出光興産で給油するときに利用すると1リッターあたり最大20円も安くなります。

現在のガソリン平均価格は150円となっているため、例えば普通車で50リッター給油した場合は約7,500円かかりますが、出光カードのね〜びきコースなら6,500円程度で済みます。

他のガソリンカードでも1リッターあたり2円以上値引きしてもらえるので、現金で支払うより断然お得です。

ただしガソリンスタンドはフランチャイズ・システムであることから、店舗独自の値引きキャンペーンを定期的におこなっており、期間によっては現金で支払ったほうが安いケースもあります。

1円も損したくないのなら、ガソリンカードを発行しても現金とクレジットカードのどちらが安くなるか常に確認したほうがよいでしょう。

ガソリンスタンドでスマートに決済したい場合は、EneKey(エネキー)にクレジットカードを登録して利用するのが最適です。

EneKey(エネキー)を利用すれば車のキーでクレジットカード決済が可能

EneKey(エネキー)とは、車のキーに付けられるキーホルダータイプのスピード決済ツールのことです。

クレジットカードを登録でき、財布を出さなくてもENEOSのガソリンスタンドでタッチするだけでカード決済が可能になります。

EneKey(エネキー)に登録できるおすすめのクレジットカードは、以下のとおりです。

| EneKey(エネキー)に登録できるクレジットカード | 給油時の特典 |

|---|---|

| ENEOSカード(C/P/S) | ガソリン最大7円/ℓ引きまたは3.0%還元 |

| シナジーJCBカード | ガソリン最大7円/ℓ引き |

| JALカード | マイル2倍 |

| ANAカード | マイル2倍 |

| 楽天カード | ポイント1.5倍 |

EneKey(エネキー)自体に割引や還元率アップといった特典はありませんが、ENEOSと相性の良いクレジットカードを登録すれば、スマートに支払えるうえにお得になります。

ENEOSで給油する機会が多い人は、キャッシュレス決済する手段として検討してみてはいかがでしょうか。

各種団体系は専門店での割引やガソリン割引が魅力

各種団体系のクレジットカード、つまり組合系のクレジットカードです。

とくに有名なのが、JAカードです。農協関係者向けのクレジットカードと言ってもいいでしょう。

JA関連の施設・売店をよく利用される方におすすめです。

| 団体 | クレジットカード | 年会費 | 還元率 | 特典 |

|---|---|---|---|---|

| JA | JAカード | 年1,375円(初年度無料) | 0.48%~0.75% | JA直売所で5%割引/JA-SS、ホクレンSSで給油が割引/利用金額に応じたポイント優待サービス/旅行傷害保険(海外最大2,000万円) |

| JAゴールドカード | 年11,000円 | 1.0 | JA直売所で5%割引/JA-SS、ホクレンSSで給油が割引/旅行傷害保険(国内・海外最大5,000万円) |

「JAカード」は、JAバンクと三菱UFJニコスが、提携して発行するクレジットカード。

JAカードでは、JA直売所でのお買い物がいつでも5%オフになるほか、JA-SSでのガソリン・軽油がいつでもリッター2円引きになる特典があります。

初年度年会費無料で発行可能となっており、2年目以降も簡単な条件で年会費無料になります。

還元率は他の有力クレジットカードに比べ低いものの、JA直売所やJAグループが運営するガソリンスタンドのJA-SS・ホクレンSSなどで割引を受けられることが特徴で、JAのサービスをよく利用する人であれば持っていて損はありません。

【JAカードのメリットまとめ】

JAカードメリットをまとめますと、下記になります。

- JA直売所でいつでも5%オフ

- 初年度年会費無料!2年目以降も条件付き無料

- 年間の利用金額に応じて最大還元率0.75%

- ガソリンをリッター2円引きで給油できる

- キャッシュカード一体型

- 旅にお得なクーポンをゲット

- 最高2,000万円の海外旅行傷害保険

- Apple Pay対応

JAカード ゴールドというワンランク上のカードも

JAカードには、無料で使える一般カードの他、「JAゴールドカード」という上位グレードが存在します。

こちらのカードは11000円の年会費が発生する代わりに、

- JA「以外」で使った場合の還元率が2倍になる(0.8%~1.0%前後相当)

- 最大5000万円の海外旅行保険と国内旅行保険が付帯する

- 無料でロードアシスタンスサービス を利用できる

- 国内空港ラウンジサービスを無料で使える

上記のようなメリットがあります。

消費者金融系は一般的なカードと審査基準が違うから入会しやすい

消費者金融系はアコムやアイフルといった大手消費者金融が発行しているクレジットカードで、キャッシング業をメインとしていることから一般的なカードと審査基準が異なります。

例えば一般的なクレジットカードの審査では以下のように過去から将来までの支払い能力を重視しており、少しでも問題を起こした経験があると入会を断られてしまうケースがあります。

- カード支払い履歴や延滞の有無といったクレジットヒストリー

- 年収

- 職業と勤務先の会社規模

- 住宅ローンの有無

- 家計を共にする家族構成

一方で消費者金融系クレジットカードは以下のような現在における支払い能力だけを重視しているため、クレジットヒストリーといった過去の情報が審査にそれほど影響しません。

- 定職の有無

- 年収額

- 現在のローン金額

- 現在のローン件数

つまり、消費者金融系のクレジットカードなら他社で入会を断られた人でも発行できるということです。

キャッシングのノウハウを受け継いでいて、パートやアルバイトなどのカード入会が難しい人でも前向きに入会を検討してもらえるので、審査が不安な人は申し込んでみてはいかがでしょうか。

消費者金融系クレジットカードごとのスペックを、表で比較しましたので参考にしてください。

| 消費者金融 | クレジットカード | 年会費 | 還元率 | 即日発行 |

|---|---|---|---|---|

| アコム | ACマスターカード | 無料 | ー | ◯ |

| アイフル | ライフカード | 無料 | 0.5~1.5% | × |

| SMBCモビット | Tカードプラス(SMBCモビットnext)* | 無料 | 0.5% | × |

消費者金融系のなかでも、ACマスターカードは即日発行に唯一対応しており、アコムの自動契約機へ出向くとその場でカードを受け取れます。

もちろん、いずれのクレジットカードも券面にアコムやアイフルといった消費者金融名は記載されていないので、家族に見られてもバレません。

とはいえ、審査やよく利用する店舗との相性だけではなく、一般的なカードにはない優待を求めている人もいますよね。

より一層、自分のライフスタイルに最適なクレジットカードを選びたい場合は、属性や職業ごとに発行されている専用カードを選んでみてはいかがでしょうか。

あなたの現状や職業におすすめなクレジットカードは?お悩み別で厳選

上述のランキングで紹介したクレジットカードは、発行会社が注力して売り出しているブランドであり、年齢や性別に関係なく誰でも使いやすいのが特徴です。

しかしクレジットカード会社が発行しているのは1枚だけではなく、年齢や性別、職業に合わせて手厚い優待を受けられるブランドが複数発行されています。

それぞれの属性に合わせて専用のカードを展開することで、注力して売り出しているブランドに興味がないユーザー層も集客できるようになるからです。

例えば学生や女性といった対象となる属性の人は、発行会社が注力して売り出しているブランドと同様のスペックに加えて、他にはない優待を受けられます。

属性ごとに最適なカードの種類は、以下で表にまとめましたので参考にしてください。

| 属性 | 最適なクレジットカードの種類 | 特徴 |

|---|---|---|

| 学生 | 学生専用カード | 学割で商品を安く購入できる在学中は年会費が無料になるカラオケやカフェなどの料金が割引 |

| 女性 | レディースカード | 女性特有疾病の保険に加入できる化粧品や洋服などの料金が割引カフェやレストランの料金が割引 |

| 外国人 | 外国人専用カード | 母国語でサポートしてもらえる人材紹介サービスで仕事を探せる |

| 事業主 | 法人カード | 会計ソフトの料金が割引福利厚生代行サービスで人間ドックや宿泊施設などが割引レンタカーや引越し料金が割引 |

| オタク | キャラクターコラボカード | 好きなキャラクターデザインのカードが選べる |

| 無職(専業主婦) | 流通系カード | 審査基準が緩い |

| 家族カード | 審査なしで発行できる |

スクロールできます

学生の場合は学割、女性なら特有疾病保険など、特定の人に嬉しい優待サービスが豊富に設けられています。

では、それぞれのカードや優待について詳しく解説していきます。

学生専用カードは在学中であれば無料で学割が適用される

クレジットカード会社は、学生が大人になってもカードを使い続けてもらえるように、キャンパスライフのサポートが充実した学生専用カードを発行しています。

年会費永年無料で使い続けられるうえ、学割やポイントアップといった在学中に嬉しい優待サービスが受けられることから、バイト生活をしている学生にも最適です。

さらにユーザー層を学生のみに絞っていることから競争率が低く、一般的なクレジットカードと比べて審査に通りやすい利点もあります。

学生専用カードごとのスペックや優待は、以下で表にまとめましたので参考にしてください。

| 学生専用カード | 年齢制限 | 年会費 | 還元率 | 学生に特化した優待 |

|---|---|---|---|---|

| 学生専用ライフカード | 18~25歳の学生 | 永年無料 | 0.3~0.6% | 携帯利用料金決済でAmazonギフト券が当たる誕生月のポイントが3倍 |

| ANAカード〈学生用〉 | 18歳以上の学生 | 在学中は無料 | 0.5~2.0% | 毎年1,000マイルもらえるANA免税店、国内線の機内販売が5%割引 |

| JALカード navi(学生専用) | 18~30歳の学生 | 在学中は無料 | 1.0~2.0% | JAL航空券が最大60%割引国内外パッケージツアーが5%割引 |

| JP BANK VISAカード ALente(アレンテ) | 18~29歳の学生 | 年1回の利用で無料 | 0.45~1.5% | ビックエコーや富士急ハイランドで最大30%割引アート引越センター基本料金が最大25%割引 |

| 楽天カード アカデミー | 18~28歳の学生 | 永年無料 | 1.0~3.0% | 楽天学割でクーポンがもらえる楽天ブックスや楽天トラベルでポイント最大4倍 |

| 日専連学生専用カード | 18~25歳の学生 | 永年無料 | 0.25% | ウェブサービス会員、ウェブ請求明細サービスに申し込むとQUOカード500円券がもらえる |

スクロールできます

特に学生専用ライフカードは優待が多く、誕生月にはポイントが3倍になります。

とはいえ、学生のうちはクレジットカードが必要ないと考えている人も多いのではないでしょうか。

政府がキャッシュレス化を推進していることにより、現在で自分名義のカードを持っている学生は半数以上にのぼっています。

今回の調査では、大学生のクレジットカード所持率は53.6%であり、昨年度調査(50.0%)から約4%増加し、また、所持している学生の約9割が自分名義のカードを持っているという結果であった。

引用元:大学生に対するクレジットカードに関するアンケート-一般社団法人日本クレジット協会

PayPayや楽天ペイといったキャッシュレス決済アプリで利用するためにクレジットカードを使い始めている学生も多いため、周囲に先を越されたくないのなら持っておいたほうがよいでしょう。

未成年のカード発行は民法5条によって制限されている

18歳や19歳の未成年がクレジットカードを発行する場合、審査時に親へ連絡されます。

未成年の契約行為は民法5条によって制限されており、親権者の同意がないと無効になるからです。

未成年が独断でおこなった契約は親権者がいつでも取り消せることから、カード会社側は損失を避けるために事前連絡をおこないます。

未成年がクレジットカードに申し込む場合の注意点については、楽天カードの公式サイトにも記載されています。

未成年の方の場合、審査過程において親権者様にカード発行に対する同意確認のため、お電話をさせていただいております。親権者様のご同意が取れない場合は、カードの発行を行うことができませんのでご了承ください。

引用元:未成年・学生のカードお申し込みについて-楽天カード

親に無断で申し込むと、審査に落ちてクレジットヒストリーに記録が残り、大人になってからもクレジットカードを作りづらくなってしまいますので、あらかじめ承諾を得ておきましょう。

女性が新規発行するなら特典が満載なレディースカードを選ぼう

女性がクレジットカードを作るのなら、特別な優待が受けられるレディースカードを選ぶのもひとつの手段です。

レディースカードは化粧品や衣料品の購入で割引してもらえたり、女性特有疾病の保険に加入できたりといった嬉しい特典があります。

もちろん還元率や年会費などのスペックは一般的なカードにも劣らないので、持っておいて損はありません。

レディースカードのスペックを比較した結果は、以下のとおりです。

| 女性向けクレジットカード | 年会費 | 還元率 | 女性特有疾病保険 | 特典 |

|---|---|---|---|---|

| JCB CARD W plus L | 永年無料 | 1.0〜5.5%* | 最高30,000円 | @cosme定期便が1,100円割引ORBISやFANCLなどの化粧品メーカーでポイント20倍旅行代金(目録)やペア映画鑑賞券などのプレゼントが当たる |

| JCB LINDA | 永年無料 | 0.5% | 最高30,000円 | 8種類の可愛いカードデザインから選べる利用金額に応じてポイント最大3倍インスタのゲームに参加するとコスメなどの賞品が当たる |

| 楽天ピンクカード | 永年無料 | 1.0~3.0% | 最高30,000円 | カラオケまねきねこやビグエコーなどで最大30%割引楽天市場の買い物料金が最大500割引クリスタルガイザーが50円割引 |

| ライフカード Stella | 年1,375円 | 0.3~0.6% | ー | 女性特有疾病の検診無料クーポンがもらえる海外ショッピングで3%キャッシュバック誕生月はポイント3倍 |

スクロールできます

とくにJCB CARD W plus Lは、年会費永年無料なうえに基本還元率も最大5.5%までアップします。*

ポイントサイトのOkiDokiランドを経由してORBISやFANCLなどで化粧品を購入すれば、最大20倍のポイントを貯めることも可能です。

化粧品の購入でもポイントを効率よく貯めたいのなら、JCB CARD W plus Lを持っておけば間違いないでしょう。注釈

外国人専用クレジットカードなら母国語でサポートしてもらえる

外国人専用クレジットカードとは、日本に滞在している外国人向けに発行されているブランドのことです。

オペレーターやWebページ、利用明細などすべてのサービスを母国語で対応してもらえるため、日本語が不得意な人でも使いやすい利点があります。

今まで日本企業のクレジットカードは言語サポートの仕組みが不足しており、日本語が不得意な人は契約書の内容を理解できないと判断されることから発行できないケースがありました。

しかし2017年にエポスカードが日本で初めて外国人専用クレジットカードの発行を開始したことにより、日本に来たばかりの外国人でもカード決済ができるようになりました。

丸井グループは10月末から日本初となる外国人専用のクレジットカードを発行する。申し込みから与信、各種問い合わせにいたるまで外国人に対応可能な一連のオペレーションシステムを新たに構築。

引用元:国内初 外国人専用クレジットカード 丸井グループがGNTと協業

ただし外国人専用クレジットカードはまだ普及しておらず、現在発行できるのはGTNエポスカード1枚のみです。

GTNエポスカードでは多言語サポートで14ヶ国以上の言語に対応しており、他にも以下のような在日外国人向けのサービスが設けられています。

- 家賃保証、賃貸仲介サービス

- モバイルSIM提供サービス

- 人材紹介サービス

- 特定技能登録支援サービス

住居探しだけではなく就職もサポートしてもらえるため、日本に来て間もない外国人の生活に活躍します。

さらにGTNエポスカードは、在留期限まで2ヶ月以上あれば発行できるのも嬉しいポイントです。

一般的なクレジットカードでは在留期限が3ヶ月以上あっても審査に通らないケースがあるため、発行できる可能性を高めたいのならGTNエポスカードを選んだほうがよいでしょう。

個人ではなく会社で使うクレジットカードを発行する場合は、法人カードを選ぶのが最適です。

会社で利用するときに最適!ビジネスサービスが豊富な法人カード

個人事業主向けに発行されている法人カードは、ビジネスシーンで利用できる優待サービスが豊富に提供されているのが特徴です。

例えば会計ソフトを優待価格で利用できたり出張にまつわる航空券やチケットを電話1本で手配してもらえたりといったサービスがあり、業務の効率化に繋がります。

最近ではシェアオフィスやコワーキングスペースを優待価格で利用できるサービスも増えて来ているので、リモートワーク中にも活躍するでしょう。

さらに毎月の経費をクレジットカードで決済できることから、経理事務や経費管理を効率化できるうえにポイントが貯まるのも嬉しいポイントです。

おすすめの法人カードと優待サービスは、以下で表にまとめましたので参考にしてください。

| 法人カード | 年会費 | 還元率 | 利用可能枠 | 従業員カード | ETCカード | 登記簿謄本不要 | 決算書不要 | 法人向けサービス |

|---|---|---|---|---|---|---|---|---|

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | 年22,000円 | 0.5~1.0% | 上限なし | ◯ | ◯ | ◯ | ◯ | 引き落とし口座を法人または個人で選択できるコンサート、演劇、スポーツなどのチケットが優待割引になる直近15ヵ月分のカード利用明細データをインターネットでダウンロードできる |

| JCB法人ゴールドカード | 年11,000円 | 0.47~1.49% | 50〜250万円 | ◯ | ◯ | △ | △ | 利用明細を弥生会計 オンラインまたはクラウド会計ソフトfreeeに取り込めるETCスルーカードNの走行日、利用区間、金額をオンラインで確認できる全国1,200ヵ所のゴルフ場を手配してもらえる国内45ヶ所+ハワイ1ヵ所の空港ラウンジが無料 |

| JCBCARDBiz一般カード | 年1,375円 | 0.47~1.49% | 10万~100万円 | × | ◯ | △ | △ | 法人の本人確認書類不要で入会可能 |

| 三井住友ビジネスカード for Owners(クラシック) | 年1,375円 | 0.45~2.27% | ~500万円(1回払いでのご利用)* | ◯ | ◯ | ◯ | ◯ | 東海道新幹線(東京~新大阪間)チケット、ANA、JALの国内航空券のネット予約&チケットレスサービス24時間いつでも主要タクシーがサインひとつで利用可能 |

| アメリカン・エキスプレス・ビジネス・カード | 年13,200円 | 0.5% | 上限なし | ◯ | ◯ | △ | △ | 入札、落札公告情報、企業情報などのビジネス情報をオンライン入手できる福利厚生プログラムで国内外20万ヵ所以上の施設を優待料金で利用できる |

| アメリカン・エキスプレス・ビジネス・ゴールド・カード | 年36,300円 | 0.5% | 上限なし | ◯ | ◯ | △ | △ | 全国300ヶ所以上のシェアオフィスやコワーキングスペースの自由席が利用できるクラウドソーシング仕事依頼サイトのLancersが初回無料で利用できる名刺管理アプリのEightで自身が交換した名刺を管理できる |

| ITフリーランス向けテックビズゴールドカード | 年2,000円 | 1.1% | 最大300万円 | × | × | △ | △ | 記帳や確定申告の代行サービスを5,000円で利用できるコワーキングスペース、電子契約サービスが優待価格で利用できる |

| ダイナースクラブ ビジネスカード | 年29,700円 | 0.4~1.0% | 上限なし | ◯ | ◯ | ◯ | ◯ | 従業員カードの年会費が無料会計ソフトfreee、ダイヤモンド経営者倶楽部の銀座サロンが優待価格で利用できる電話1本で航空券や宿泊予約を手配してもらえる |

| NTTファイナンス Bizカード | 永年無料 | 1.0% | 40万〜80万円 | ◯ | ◯ | △ | △ | Web明細編集機能が無料で利用できる最高2,000万円の海外旅行傷害保険が付帯 |

特にセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードは個人事業主でも登記簿謄本や決算書なしで申し込めるため、企業規模に関係なく入会が可能です。

限度額の上限が定められておらず、自由度が高いことから経費の支払いにも使いやすい利点があります。

他にもセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードは、ゴールドカードよりランクが高いプラチナカードであることから、社長としてのステータスも上がるでしょう。注釈

必要経費を削減できるのが最大の強み

法人カードを使うもうひとつの利点は、1ヶ月あたりの必要経費を削減できることです。

オフィス用品の購入や公共料金の支払いをカード払いに一本化すると、毎月まとめて引き落としされるため、振込手数料を何度も支払う必要がありません。

法人の場合は振込手数料が1回あたり550円かかるケースもあることから、クレジットカード払いに切り替えるだけで無駄な支出を削減できるでしょう。

さらに法人カードには宿泊施設やレンタカーの利用料金を割引してもらえる優待もあり、社員旅行や研修の費用も抑えられるのも嬉しいポイントです。

オタクが発行するならキャラクターコラボカードを選ぶのが最適

アニメ好きのオタクがクレジットカードを発行する場合は、キャラクターコラボカードを選べるブランドで申し込むのが最適です。

一部のクレジットカードではアニメやゲームのキャラクターが券面に印刷されているデザインを選ぶことができ、王道からマニアックなものまで幅広く存在します。

あなたが好きなキャラクターのクレジットカードを持つことで気分が上がるだけではなく、イベントなどファンが集まる場所での話題作りにも繋がるでしょう。

さらに入会者限定のオリジナルグッズがもらえるので、ファンにとってはたまりません。

キャラクターコラボカードの種類は、以下で表にまとめましたので参考にしてください。

| クレジットカード | 選べるデザイン | 年会費 | 還元率 | 入会特典 |

|---|---|---|---|---|

| ハローキティカード | ハローキティ | 年1,100円 | 0.5% | 誕生月にバースデーカードが届くサンリオピューロランド・ハーモニーランドで優待 |

| VIASOカード | マイメロディ、シナモロール、ぐでたま、ラブライブ!、けいおん! | 永年無料 | 0.5〜1.5% | 描き下ろしステッカー描き下ろしポストカードなど |

| LINDAカード | キキララ | 永年無料 | 0.5% | なし |

| ディズニー★JCBカード | 美女と野獣、ミッキーマウス、ミニーマウスなどのディズニーキャラクター | 年2,200円 | 0.5% | なし |

| イオンカード | ミッキーマウス、トイストーリーなど | 永年無料 | 0.5~1.0% | なし |

| サンエックスカード | リラックマ、たれぱんだ、こげぱん | 永年無料 | 0.5% | なし |

| エポスカード | リラックマ、銀魂、Fate/stay night[Heaven’s Feel]、エヴァンゲリオン、ONE PIECE、新テニスの王子様 | 永年無料 | 0.5~1.25% | 書き下ろしステッカー非売品エコバッグなど |

| 黒執事VISAカード | 黒執事 | 年1,375円 | 0.5〜1.0% | A4クリアファイル |

| ソードアート・オンラインカード | ソードアート・オンライン(キリトまたはアスナデザイン) | 年1,375円 | 0.5% | オリジナルペンセット |

| 魔法少女リリカルなのはINNOCENT VISAカード | 魔法少女リリカルなのはINNOCENT | 年1,375円 | 0.5〜1.0% | オリジナルVisaプリペイドカード500円分 |

| エムアイカード | Re:ゼロから始める異世界生活、<物語>、FAIRY TAIL、魔法少女まどか☆マギカなど | 年550円 | 0.5〜1.0% | 描き下ろしアクリルキーホルダー描き下ろしアクリルスタンドオリジナルステッカーなど |

| らき☆すたMasterCard | らき☆すた | 年1,375円 | 0.5% | オリジナルプレミアムカードオリジナル専用台紙 |

| 薄桜鬼VISAカード | 薄桜鬼 | 永年無料 | 0.5〜1.5% | オリジナルカードスリーブ |

| けものフレンズVISAカード | けものフレンズ | 年1,375円 | 0.5% | オリジナルクリアファイル |

| アイドルマスターVISAカード | アイドルマスター | 年1,375円 | 0.5〜1.0% | 描き下ろしキャラクター缶バッチ各タイトルの缶バッチ |

| モンスターストライクVISAカード | モンスターストライク(光をもたらす者 ルシファー、ガブリエル、爆絶なる者達 終末の扉デザイン) | 年1,375円 | 0.5〜1.0% | オリジナルデザインのプリペイドカード(1000円分)オリジナルVISAギフトカード(1000円分)オリジナルモバイルバッテリー |

| ドラゴンクエストX VISAカード | ドラゴンクエストX | 年1,375円 | 0.5% | ゲーム内アイテムプレゼントチケット |

特にエポスカードや三井住友VISAカードはキャラクターコラボカードに注力しており、選べるデザインが多い印象があります。

映画公開や周年記念などのタイミングで定期的に新しいデザインが追加されていますので、取り扱いがないキャラクターでも将来的に発行される可能性は十分にあるでしょう。

ただし、いずれも還元率がそれほど高くないため、カードのスペックよりもデザインを重視する場合の選択肢として検討するのが最適です。

無職や専業主婦は審査の緩いコンビニやスーパーのカードを選ぼう

クレジットカードは入会年齢を満たしていれば誰でも申し込めるものの、無職や専業主婦といった収入を得ていない人は支払い能力が低いことから審査通過が困難です。

しかし、前述で紹介したようなコンビニやスーパーなどの店舗がカード会社と提携して発行する流通系クレジットカードであれば、審査基準が緩いため発行できる可能性があります。

流通系クレジットカードは自社店舗が対象となる手厚い優待を設けており、入会者数を増やすことで固定客の購買意欲を高める狙いがあるからです。

特に専業主婦はクレジットカードを使って毎日買い物する可能性が高いことから、前向きに審査をおこなってもらえます。

ただし審査で有利になるわけではなく、働いている人に比べると不利になるのでクレジットカードを発行できる可能性を高めたいのなら家族カードを申し込んだほうがよいでしょう。

家族カードなら収入がなくても発行できる

同居している家族がクレジットカードを持っている場合は、付帯サービスで家族カードを発行できます。

家族カードは契約者本人の年収や勤続年数をもとに審査がおこなわれるため、親や妻、子供は収入がなくてもクレジットカードを発行できます。

例えば父親が三井住友カード(NL)を持っている場合、子供は実質審査なしで同じカードを持てるということです。

無職や専業主婦がクレジットカードを作る場合は自分で申し込むよりも審査に通過できる可能性が高いので、検討してみてはいかがでしょうか。

これまでメインカードのおすすめな選び方を紹介してきましたが、すでに愛用しているクレジットカードがある人も多いのではないでしょうか。

サブカードを作りたい場合は、用途にあったカードを発行してメインカードの欠点を補うのが最適です。

2枚目のサブカードはメインカードを補えるブランドを選ぶのがおすすめ

クレジットカードをお得に活用したいのなら、メインカードだけではなくサブカードを持っておくことが大切です。

クレジットカードはブランドごとに得意不得意があるため、メインカードの欠点を補えるサブカードを持っておけば、どこで決済しても損をしません。

メインカードによくある欠点は、以下のとおりです。

- 家賃や光熱費などの支払いでポイントがつかない

- キャッシングしたいけど限度額が少ない

- 家族カードを発行したいけど年会費が高い

- ETCカードが付帯していない

例えば家賃や光熱費といった公共料金をメインカードで支払ってもそれほどポイントが貯まらないときは、その欠点を補えるカードを作ればいつでも高還元を狙えます。

家賃や光熱費を支払うなら公共料金でも高還元のクレカを選ぼう

家賃や光熱費といった固定費でクレジットカード決済したいのなら、ショッピングだけではなく公共料金の支払いでも高還元のブランドを選びましょう。

知らない人も多いと思いますが、スペックの高いクレジットカードであっても公共料金を支払う場合に限って還元率が下がるケースがあります。

公共料金のような固定費は毎月一定額を支払うことにより、付与するポイント数が増えてカード会社側が損をするからです。

実際にポイントサービスの良さが人気の楽天カードでは、2021年6月より公共料金を支払った場合の還元率が1.0%から0.2%に改悪されています。

2021年6月ご利用分より、公共料金等のご利用分における楽天カード利用獲得ポイントの進呈条件を変更させていただきます。

<楽天ポイント進呈条件>

■変更前

100円ご利用につき1ポイント

■変更後

500円ご利用につき1ポイント引用元:公共料金等の楽天カード利用獲得ポイントに関するご案内-楽天カード

公共料金を支払った場合に還元率が下がるクレジットカードは意外と多く、まとまったお金を支払ってもポイントが貯まりません。

メインカードの基本スペックが高いからといって油断していると、気づかないうちにポイントで損している可能性があります。

以下で公共料金の支払いでも還元率が変わらないクレジットカードをまとめましたので、表に自分が持っているメインカードが掲載されていない人はサブカードを作ったほうがよいでしょう。

| 公共料金 | JCB CARD W | dカード | 三井住友カード(NL) | ライフカード | エポスカード | VIASOカード |

|---|---|---|---|---|---|---|

| 公共料金支払時の還元率 | 1.0% | 1.0% | 0.5% | 0.5% | 0.5% | 0.5% |

| 電気、水道、ガス料金 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 固定電話、携帯電話料金 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 家賃 | ◯ | ◯ | ◯ | △ | ◯ | ◯ |

| 生命保険、自動車保険料 | ◯ | ◯ | △ | ◯ | ◯ | ◯ |

| 国民年金保険料 | ◯ | × | × | ◯ | ◯ | ◯ |

| インターネットプロバイダ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 放送料金(NHK、ケーブルテレビ等) | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 新聞購読料 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

特にJCB CARD Wは公共料金を支払っても1.0%の還元率が適用され、ポイントが効率よく貯まります。

電気代や水道代はもちろん、他社でポイントが付与されない国民年金保険料も対象となりますので、公共料金で損したくない人に最適です。

ただしJCB CARD Wを含めたいずれのクレジットカードでも、公共料金をコンビニで支払う場合は決済できなくなります。

振込用紙をコンビニで支払うときはカード払いができない

公共料金をコンビニで支払う場合、契約先の会社から送付される振込用紙が必要になります。

振込用紙で支払っている場合、残念ながらどのコンビニチェーンでもクレジットカード払いをすることはできません。

コンビニでその都度クレジットカード払いができない旨については、東京ガスの公式ホームページにも記載されています。

コンビニエンスストア等の店頭で、お支払いの都度クレジットカードを提示しお支払いいただく方法ではありませんので、ご注意ください。

引用元:お支払い方法-東京ガス

そのため公共料金をクレジットカードで決済したいのなら、契約している会社のWebサイトや電話などで支払い方法の変更を申し込みましょう。

クレジットカードが届いてからすぐに申し込めば、翌月には支払い方法を切り替えてもらえます。

生活が苦しいならキャッシング機能に特化したカードで借入しよう

あまり知られていませんが、クレジットカードは買い物できるショッピング枠の他にお金を借りられるキャッシング枠が付帯してます。

もちろんメインカードでも利用できますが、お金を借りたいのならキャッシング機能に特化したサブカードを持っておくのが最適です。

キャッシング機能に特化したクレジットカードは、即日融資や利用明細の郵送なしといった一般的なブランドにはないサービスが充実しています。

コンビニATMにクレジットカードを挿入するとその場で借入金を受け取れるので、キャッシング初心者でも今すぐ内緒で借りやすい利点があります。

キャッシング機能に特化したおすすめのクレジットカードは、以下のとおりです。

| クレジットカード | 限度額 | キャッシング適用金利 | 即日融資 | 明細の郵送なし | 特徴 |

|---|---|---|---|---|---|

| ACマスターカード | 最大800万円* | 10.0~14.6% | ◯ | ◯ | 自動契約機ですぐにカードを受け取れる借入金額の0.25%を自動キャッシュバック |

| エポスカード | 最大50万円 | 18.0% | ◯ | ◯ | 初めてのキャッシングで最大30日間の金利が0円 |

| ライフカード | 最大50万円 | 15.0~18.0% | ◯ | × | 海外でも24時間いつでもキャッシング可能 |

| イオンカードセレクト | 最大300万円 | 7.8~18.0% | × | × | 最少1,000円から自由にキャッシングできる |

特にACマスターカードはWEBで申し込むと審査が最短20分で終了し、そのまま自動契約機でカードを受け取れます。

今から申し込んでもすぐにキャッシングできるので、急な出費などでお金が必要な人にも最適です。

ACマスターカードを含めたキャッシング機能に特化したクレジットカードは、海外でも使える利点があります。注釈

海外旅行で現金を持ち歩かなくていいから盗難防止になる

上述で紹介したクレジットカードは海外キャッシングにも対応しており、駅や繁華街などのATMで利用すると現地通貨でお金を受け取れます。

現金を持っておかなくても必要額だけその場で借りればいいので、治安の悪い国でもスリや盗難に遭う心配がありません。

実際に日本学生支援機構が運営する海外留学支援サイトでは、海外でお金を管理する方法としてクレジットカードのキャッシング機能が紹介されています。

海外キャッシングの機能がついているカードであれば、現地で提携ATMから現地通貨が引き出せます。

引用元:お金の管理-海外留学支援サイト

他にも空港で外貨両替する必要がないため、エントランスで待つ時間を大幅に短縮できます。

クレジットカードのキャッシング機能は生活費の補填をしたい人だけではなく、海外旅行が好きな人にも最適です。

家族カードがほしいなら年会費無料で発行できるブランドを選ぼう

家族カードの発行を考えている人は、年会費無料で発行できるブランドをサブカードに選ぶのが最適です。

家族カードは本会員と同様の優待サービスを受けられるうえにすべてのポイントを合算できる利点がありますが、すべてのブランドが無料で発行できるわけではありません。

家族カードに年会費がかかると年間獲得ポイント数以上の出費になり、かえって損する可能性もありますので、無料で優待サービスを受けられるカードを選んだほうがよいでしょう。

年会費無料で家族カードを発行できるクレジットカードは、以下で表にまとめましたので参考にしてください。

| クレジットカード | 家族カード年会費 | 発行可能枚数 | 還元率 | ポイント合算 | 新規入会同時申込 | 家族カード入会キャンペーン |

|---|---|---|---|---|---|---|

| JCB CARD W | 永年無料 | 制限なし(複数枚同時申込は不可) | 1.0~5.5%* | 可能 | ◯ | 家族カード入会で最大4,000円キャッシュバック |

| 三井住友カード(NL) | 永年無料 | 9枚まで | 0.5〜7.0%* | 可能 | ◯ | 最大10,000円相当のポイントがもらえる |

| ライフカード | 永年無料 | 制限なし | 0.5~1.5% | 可能 | ◯ | 最大3,000円相当のポイントがもらえる |

| セゾンパール・アメリカン・エキスプレス・カード | 永年無料 | 4枚まで | 0.5~2.0%* | 可能 | ◯ | 最大8,000円相当のポイントがもらえる |

| dカード GOLD | 1枚まで永年無料 (2枚目以降1,100円) | 3枚まで | 1.0〜4.0% | 可能 | ◯ | 最大500相当のポイントがもらえる |

| イオンカード セレクト | 永年無料 | 3枚まで | 0.5~1.0% | 可能 | ◯ | 最大3,000円相当のポイントがもらえる |

| 楽天カード | 永年無料 | 2枚まで | 1.0~3.0% | 可能 | ◯ | 最大1,000円相当のポイントがもらえる |

クレジットカードのなかでもJCB CARD Wは家族カードの年会費が永年無料なうえ、発行枚数に制限がないので何枚でも申し込めます。

還元率も1.0%~5.5%なので、家族と一緒に使えば効率よくポイントを貯められます。*

ただし家族カードを発行できるのは生計を同一にする配偶者や親、18歳以上の子供のみであり、学生や生活が別々になっている場合は申し込めませんので気をつけましょう。注釈

トラブルが起きないように家族で利用金額のルールを決めておこう

家族カードを発行する場合は、ショッピングの利用金額やキャッシングについて家族でルールを決めておきましょう。

ルールを決めないまま家族カードを渡すと、知らないうちに高額な買い物をされたりキャッシングされたりといったトラブルが発生する可能性があるからです。

先ほど家族カードのポイントは合算されるといいましたが、支払い金額も合わせて請求されます。

万が一意図しない金額を利用されても、契約上は家族に支払いの義務を求めることができません。

クレジットカードの契約については、大阪弁護士会の公式サイトにも記載されています。

クレジットカード会社は利用者(契約者)本人の信用を元に(利用者本人の財産状態を主として審査して)、家族について、クレジットカード契約を締結していることが通常です。

したがって、あくまでもカードの支払義務は、クレジットカード会社の約款上、利用者(契約者)本人にあるとされるのが通常です。引用元:離婚寸前の妻の浪費、夫に支払い義務は?-大阪弁護士会

特に離婚や勘当といった絶縁状態になった場合に、クレジットカードを悪用されるケースは増えています。

トラブルを避けるためにも家族間でルールを決め、万が一絶縁する場合は前もってカードを返してもらいましょう。

高速道路を利用するならETCカードを追加できるカードを選ぼう

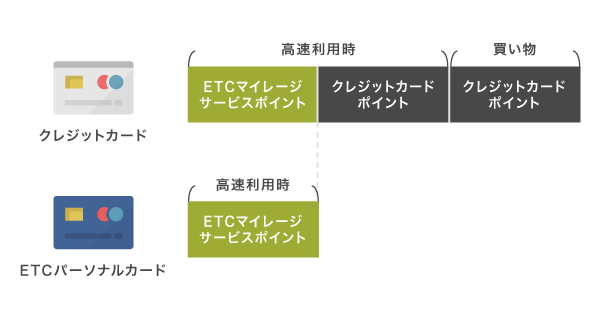

高速料金をETCパーソナルカードで支払っている人は、ETCカードを追加できるクレジットカードに申し込むのが最適です。

ETCカードを追加できるクレジットカードなら、カード会社とETCマイレージサービス両方のポイントがもらえることから、ETCパーソナルカードと比べて2倍もお得になります。

もちろんショッピングしたときのポイントも貯まるので、合わせて三重取りも可能です。

すでに高速道路会社が発行するETCパーソナルカードを持っている人もいるかもしれませんが、ポイントが貯まりづらいだけではなく、1,257円の年会費もかかります。

ETCカードを追加できるクレジットカードなら年会費永年無料で発行できるので、使わない手はないでしょう。

年会費永年無料でETCカードを追加できるクレジットカードは、以下のとおりです。

| クレジットカード | 発行できるETCカード | 年会費 | 通行料金ポイント付与率 | ロードサービス | 特徴 |

|---|---|---|---|---|---|

| JCB CARD W | ETCスルーカード | 永年無料 | 1.0〜5.5%* | 月220円のタイムズロードサービスに加入するとレッカー牽引、現場応急などが無料毎月4ポイントもらえる | トヨタレンタカーの基本料金が5%割引オリックスレンタカーでポイント6倍タイムズパーキングでポイント2倍昭和シェルSSでポイント2倍など |

| 三井住友カード(NL) | ETCカード | 年1回の利用で無料 | 0.5〜7.0%* | 年間2,310円でレッカー牽引、現場応急などが無料 | ハーツ・レンタカー、バジェットレンタカーの基本料金が最大15%割引 |

| ライフカード | ライフETCカード | 永年無料 | 0.5~1.5% | 年間1,980円でレッカー牽引、現場応急などが無料 | 国内レンタカーの基本料金が5%割引 |

| セゾンパール・アメリカン・エキスプレス | ETCカード | 永年無料 | 0.5~2.0%* | レッカー牽引が15kmまで無料トラブル時の帰宅費用を20,000円まで補償 | 不要車両引取りサービスが無料廃車処理費用が一律9,800円SS車検で5,000円キャッシュバック |

| エポスカード | エポスETCカード | 永年無料 | 0.5~1.25% | なし | 提携車用品店やレンタカー基本料金が最大45%割引 |

| dカード | dカード ETCカード | 年1回の利用で無料 | 1.0~4.5% | なし | ハーツレンタカーの基本料金が最大10%割引 |

| イオンカードセレクト | ETC専用カード | 永年無料 | 0.5~1.0% | レッカー牽引が5kmまで無料スペアタイヤとの交換作業が無料給油やオイル交換作業が無料など | ETCゲートに衝突した場合に車両損傷お見舞金制度で補償 |

| アメリカン・エキスプレス®・グリーン・カード | ETCカード | 永年無料(発行料935円) | 0.5% | なし | 国内レンタカーの基本料金が5%割引 |

| 楽天カード | 楽天ETCカード | 永年無料 | 100円で1ポイント | なし | ENEOSの給油や洗車、オイル交換、カーケア商品購入でポイント最大1.5倍マイカー割で車用品のクーポンがもらえる車検や買い物などのポイント3倍 |

クレジットカードのなかでもJCB CARD Wは、ETCカードを年会費永年無料で利用できるうえ、還元率が最大10%なので効率よくポイントを貯められます。

さらに毎月220円のタイムズロードサービスに加入するだけでロードサービスが無料になるので、長距離の運転や通勤時などのトラブルに備えられるのも嬉しいポイントです。

高速道路の料金所有人ブースは、ETC利用率の高い路線から廃止されることが決まっています。

国土交通省は2日、全国の高速道路について、料金所の現金向け有人ブースを廃止し、自動料金収受システム(ETC)専用とする方向で検討すると明らかにした。

国交省はETC利用率の高い路線から順次、現金向け料金所を廃止し、将来はETC専用への完全移行を目指す。引用元:高速道路、料金所有人ブース廃止検討 国交省が感染対策-日本経済新聞

高速料金の支払いは現金派の人も、これを機にETCカードを追加できるクレジットカードを発行しておいたほうがよいでしょう。

ETCカード一体型クレジットカードは割賦販売法の改正によって廃止された

クレジットカードの発行を検討している人のなかには、1枚でショッピングとETCカード機能の両方を使いたいと考えている人もいるかもしれません。

ETCカードを追加できるクレジットカードは、以前まで下記の2種類から選択することができました。

| 種類 | 高速道路で利用 | ショッピングで利用 | ポイントの合算 |

|---|---|---|---|

| ETCカード一体型クレジットカード | ◯ | ◯ | ◯ |

| ETCカード分離型クレジットカード | ◯ | × | ◯ |

スクロールできます

しかし、2018年6月におこなわれた割賦販売法の改正によってセキュリティ対策を強化する義務が発生したため、ETCカード一体型クレジットカードは廃止されています。

2018年6月1日に「割賦販売法の一部を改正する法律」(「改正割賦販売法」)が施行されたことにより、1枚のカードにクレジットカード機能とETCカード機能が搭載されている「一体型のETCクレジットカード」につきましては、セキュリティ対策の一環として新たなカードへの切替が必要となりました。

引用元:ETCシステムにおける一体型ETCクレジットカードの取扱い見直しについて-NEXCO 西日本

例えばETCカード一体型クレジットカードを車内に置き忘れて盗難に遭った場合、高速道路の利用だけではなくショッピングやキャッシングなどにも悪用されてしまうからです。

そのため、現在で申し込めるのはメインカードとは別で発行するETCカード分離型クレジットカードのみとなっています。

カードは2枚に増えますが、買い物とのポイントは合算できることからETCパーソナルカードよりも利点は大きいでしょう。

では、クレジットカードの作り方を詳しく解説していきます。

クレジットカードの作り方は?申し込みから発行までの流れを解説

クレジットカードの作り方は以下の3通りがあり、それぞれで申し込み方法が異なります。

| 作り方 | 申し込み方法 | 書類提出方法 |

|---|---|---|

| Web契約 | スマホやパソコン | スマホやパソコン |

| 郵送 | 郵送 | 郵送 |

| 電話 | 電話 | 郵送 |

Web契約は最も一般的な作り方で、申し込みからカード受け取りまでスマホひとつで完結するのが嬉しいポイントです。

郵送や電話でも申し込めますが、書類の送付やオペレーターとのやりとりに手間がかかるので、手っ取り早くクレジットカードを作りたいならWeb契約を選択したほうがよいでしょう。

Web契約でクレジットカードを作る場合の手順を、以下で詳しく紹介しますので参考にしてください。

- STEP1申し込みスマホやパソコンを利用して、発行したいクレジットカードの公式ホームページへアクセスします。申し込みボタンを押し、以下の内容を入力します。申込者情報氏名、年齢、電話番号、住所、年収、メールアドレスなど家族情報世帯人数、同居人数、配偶者の有無、住宅の持ち主など勤務先情報勤務先の会社名、電話番号、業務形態、雇用形態、配属部署などローン情報ローン残高、ローン件数、住宅ローンの有無などスクロールできます必要項目の入力後、後述で説明する必要書類を提出してください。申し込みが終わると、カスタマーセンターから受付完了メールが届きます。

- STEP2審査申し込みが完了すると審査が開始され、申請内容をもとに入会の可否が決められます。必要に応じて勤務先へ在籍確認の電話連絡をされるケースもありますが、会社名や年収などで虚偽の申請をしない限り滅多にありませんので安心してください。審査時間はクレジットカードによって異なり、最短即日〜1週間後にメールで結果を通知してもらえます。結果通知が届かない場合は、申し込み受付完了メールに記載されているURLにアクセスして審査状況を確認しましょう。

- STEP3カード受け取り審査に通過した場合、カードの発行手続きがおこなわれます。カードが手元に届いたら、すぐにクレジットカード決済が可能です。

Web契約は3ステップの手順で完了するため、誰でも簡単にクレジットカードを発行できます。

ただし、必要書類が提出できないと時間がかかってしまうため、あらかじめ用意しておきましょう。

提出書類で必要なものは本人確認書類のみだから準備しやすい

クレジットカードを発行するために必要な提出書類は、基本的に本人確認書類のみになります。

本人確認書類として提出できるものは、以下のとおりです。

| Aグループ | Bグループ | Cグループ |

|---|---|---|

| 運転免許証または運転経歴証明書 | 各種健康保険証パスポート在留カードまたは特別永住者証明書等マイナンバー(個人番号)カード住民票の写し住民基本台帳カード(写真付き) | 公共料金の領収書国税、地方税の領収証書または納税証明書社会保険料の領収書 |

スクロールできます

参考元:必要書類について-JCBカード

オンライン・郵送によるクレジットカード等お申し込み時の本人確認書類について-セゾンカード

運転免許証を持っている場合は、Aグループより1点とBまたはCグループより1点の合計2点を提出します。

運転免許証を持ってない人は、Bグループより2点またはBグループとCグループより1点ずつの合計2点を提出してください。

ただし健康保険証を提出する場合は、医療保険制度の適正かつ効率的な運営を図るための健康保険法等の一部を改正する法律に基づき、下記の情報を付箋などで隠す必要があります。

- 記号

- 番号

- 保険者番号

- QRコード*

付箋がない場合は加工アプリやマスキングテープを使用しても構いませんが、隠さないまま提出すると拒否される可能性がありますので覚えておきましょう。

クレジットカードのキャッシング枠を希望する人は、上記の種類とは別に給料明細や源泉徴収票などの収入証明書が必要です。

提出した書類による本人確認が終了すると、申し込みで申請した内容をもとに審査が開始されます。注釈

審査では年収や過去のクレジットヒストリーを重要視される

クレジットカードの審査では、以下の内容をもとに入会の可否を決めています。

- クレジットヒストリー(信用情報)

- 消費者金融

- 勤務先

- 勤続年数

- 年収

- 職業

- 年齢

- 住宅状況

- 居住年数

- 配偶者の有無

- 家族構成

- 借り入れ残高および件数

参考元:信用スコア(クレジットスコア)-独立行政法人国民生活センター

これらのなかで最も重視されるのは、クレジットカードの利用履歴やローンの契約状況といったクレジットヒストリーです。

クレジットカードまたはローンを今まで問題なく利用してきた人は、支払い能力があると判断されることから審査で優遇してもらえます。

クレジットカード会社は、現在だけではなく過去の利用履歴も踏まえたうえで返済能力の有無を総合的に判断しているからです。

反対に支払いの延滞や遅延、強制退会といった悪い記録がある人は、過去のことであっても返済能力に不安があると判断されてマイナスの評価を受けてしまいます。

カードを作れないのは支払い能力に問題がある人

審査に落ちてクレジットカードを作れないのは、支払い能力に問題があると判断される以下のような人です。

- 過去に何度もクレジットカードの支払いで遅延や延滞をしている

- クレジットカードを強制退会させられた経験がある

- クレジットカードのリボ払いで債務整理をした

- カードローンやリボ払いなどの借り入れ総額が年収の3分の1を超えている

延滞や遅延、強制退会といった悪い記録は、問題が解決してから5年後まで削除されません。

一度登録された情報は、延滞中はもちろんのこと、延滞を解消しても一般のクレジットカードと同様に約束どおり返済している人の情報として登録され続け、返還完了の5年後に削除されます。

引用元:個人信用情報機関への個人情報・個人信用情報の登録-独立行政法人日本学生支援機構

そのためクレジットヒストリーに悪い記録がある場合は削除されてから申し込むか、審査の緩い流通系や消費者金融系のようなクレジットカードを選んだほうがよいでしょう。

自分のクレジットカードヒストリーは、指定信用情報機関(CIC)または日本信用情報機構(JICC)の下記ページでいつでも開示できますので確認しておくといいかもしれません。

審査終了後はカスタマーセンターから結果通知のメールが届き、カードが手元に届き次第、実店舗やネットショッピングで決済できるようになります。

カードが届くまでの時間は最短即日から約1週間が目安

申し込みからクレジットカードが届くまでの時間は最短即日から1週間程度となっており、種類や受け取り方法によって異なります。

種類や受け取り方法ごとにカード発行までの時間を調査した結果は、以下のとおりです。

| クレジットカードの種類 | 受け取り方法 | 手順 | 受け取りまでの日数 |

|---|---|---|---|

| ナンバーレスカード(デジタルカード) | スマホで発行 | スマホでカード番号やセキュリティコートが発行される | 最短即日 |

| プラスチックカード | 店頭受け取り | 対象のカードセンターや自動契約機へ受け取りに行く | 最短即日 |

| 郵送 | 自宅にカードが届く | 最短1週間 |

三井住友カード(NL)やセゾンパール・アメリカン・エキスプレス・カードで取り入れているナンバーレスカード(デジタルカード)では、即日発行が可能です。

審査通過後すぐにスマホ上でカード番号やセキュリティコードが発行されるため、その日のうちにインターネットショッピングやキャッシュレス決済アプリの支払い方法として利用できます。

そのあと約1週間後にプラスチックカードが自宅に届くので、最終的にカードの現物を使って実店舗で決済することも可能です。

一方でプラスチックカードを店頭受け取りする場合も即日発行が可能なものの、ショッピングセンターなどに入っている対象カードセンターへ出向く手間が発生します。

自粛期間が続いていますので、外出を避けつつ早くクレジットカードを使い始めたいのならナンバーレスカード(デジタルカード)を選んだほうがよいでしょう。

クレジットカードの使い方は買い物する場所ごとに異なる

クレジットカードを初めて利用する人は、決済のタイミングで慌てないように使い方を確認しておきましょう。

クレジットカードを提示するだけで良いと思っている人もいるかもしれませんが、クレジットカードの使い方には3種類あり、買い物する場所によって異なります。

買い物する場所ごとの決済方法は、以下のとおりです。

| 使い方 | 買い物する場所 |

|---|---|

| カード決済 | コンビニやスーパー、レストランなどの実店舗 |

| タッチ決済 | |

| オンライン決済 | ネットショッピング、電子マネー、キャッシュレス決済アプリなど |

では、それぞれの支払い方法を詳しく説明します。

カード決済はクレジットカードを提示するだけ

コンビニやスーパー、レストランなどの実店舗ではクレジットカードを提示するだけで決済できます。

実際にカード決済するときの流れは、以下のとおりです。

- レジで店員に「カード払いで」と伝える

- カードリーダーにクレジットカードを挿入する

- 暗証番号を入力する

- 店舗の要望に応じてレシートまたは領収書に署名する

カード払いは一昔前から一般的な使い方ではあるものの、暗証番号を入力したり署名したりといった手間があります。

より一層スマートに支払いたい場合は、タッチ決済を選択しましょう。

タッチ決済は端末にカードをかざすだけ

タッチ決済は、コンビニやスーパー、レストランの実店舗に設置されている端末にクレジットカードをかざすだけで支払いが完了します。

実際にタッチ決済する際の流れは、以下のとおりです。

- レジで店員に「Visaのタッチ決済で」または「JCBのタッチ決済で」と伝える

- カード読み取り専用端末が光ったらカードをかざす

タッチ決済は暗証番号を入力する必要がないため、スムーズに支払いが完了します。

ただし、自分が持っているクレジットカードと利用する店舗の両方にタッチ決済のマークがないと利用できませんので、買い物する前に確認しましょう。

オンライン決済はカード情報の入力が必要

ネットショッピングや電子マネー、キャッシュレス決済アプリなどの支払いにクレジットカードを利用する場合は、オンライン決済となります。

オンライン決済する場合は支払い方法でクレジットカードを選択し、カード情報を入力すると支払えるようになります。

オンライン決済する際の手順は、以下のとおりです。

- 買い物するネット通販サイトや電子マネーなどの支払い方法でクレジットカードを選択する

- カード番号とセキュリティコード、有効期限、契約者名を記入する

- 決済ボタンを押す

オンライン決済は、一度クレジットカード情報を登録すると次回以降は入力なしで利用できるのが魅力です。

電子マネーやキャッシュレス決済アプリにクレジットカードを登録すれば、実店舗でもスマホひとつで支払えます。

クレジットカードを使うと、1ヶ月に決済した金額がまとめて翌月以降に請求されます。

支払い方法は4種類!自分の都合に合わせて選ぼう

引き落とし口座の設定が終わったら、支払い方法をあらかじめ選択しておきましょう。

クレジットカードの支払い方法には以下の4種類があり、自分の都合に合わせて設定できます。

| 支払い方法 | 内容 | 利点 | 難点 |

|---|---|---|---|

| 一括払い | 1ヶ月の利用金額を翌月に一括で支払う | 手数料が発生しない | 支払い金額が高額になる可能性がある |

| 分割払い | 1ヶ月の利用料金を分割で支払う | 1回あたりの支払い金額を都合に合わせられる | 手数料が発生する |

| リボ払い | 利用金額に関係なく毎月の支払い金額が一定になる | 家計管理がしやすい | 残高がある限り支払いが終わらない |

| ボーナス払い | 利用料金の全額をボーナス月にまとめて支払う | ボーナス月までの支払いがない | ボーナス月の出費が多くなる |

しかしクレジットカードによっては、初期設定で支払い方法が自動的にリボ払いになっているケースがあります。

そのため確認しないまま使い続けて、知らないうちに手数料を無駄に支払っている人も少なくありません。

自分でリボ払いを選択するのであれば問題ありませんが、意図的ではないのであれば損してしまうので、前もって確認しておくのが最適です。

では、それぞれの支払い方法について詳しく解説していきます。

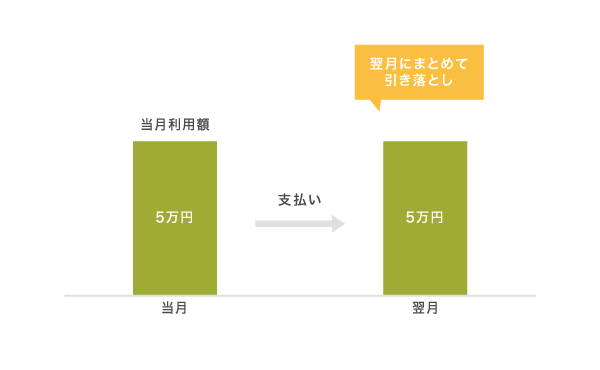

一括払いは手数料がかからない

一括払いは最も一般的で、1ヶ月間の利用料金を翌月の引き落とし日にまとめて支払う仕組みとなっています。

手数料が発生しないので無駄なお金を支払う必要がなく、例えばカードで10万円の買い物をした場合、翌月の支払い金額は10万円のみになります。

反対に高額の買い物をした場合は、そのぶん翌月の出費が増えますので、預金残高に余裕がない人は分割払いを選択したほうがよいでしょう。

分割払いは支払い回数や金額を自由に決められる

分割払いは、1ヶ月分の利用料金を複数回に分けて支払える方法です。

支払い回数や金額を自由に決められるため、自分の都合に合わせて無理なく支払いを続けられます。

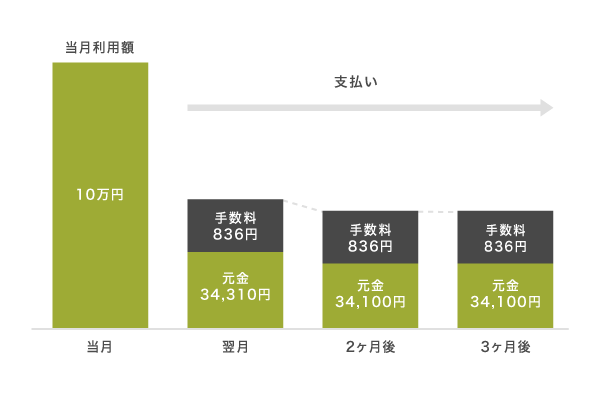

ただし分割回数が3回以上になると手数料が発生するため、一括払いと比べて支払い総額が多くなる難点があります。

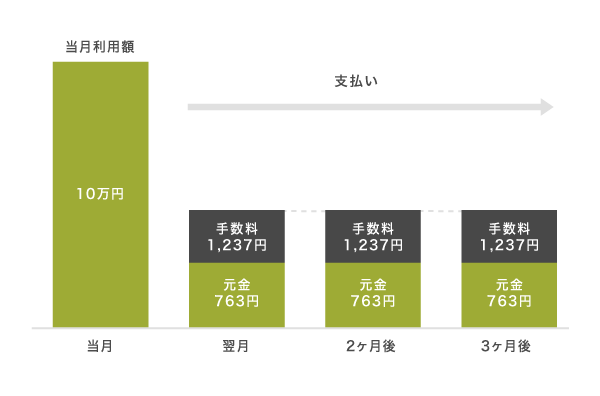

実際に手数料率15%のクレジットカードで10万円の買い物をして、分割払いする場合のシミュレーションをした結果は以下のとおりです。

| 分割回数 | 1回目の支払い金額 | 2回目以降の支払い金額 | うち手数料金額 | 手数料総額 |

|---|---|---|---|---|

| 2回払い | 50,000円 | 50,000円 | ー | ー |

| 3回払い | 34,310円 | 34,100円 | 約836円 | 2,510円 |

| 6回払い | 17,420円 | 17,400円 | 約736円 | 4,420円 |

| 10回払い | 10,700円 | 10,700円 | 約700円 | 7,000円 |

| 12回払い | 約9,310円 | 約9,000円 | 約692円 | 8,310円 |

| 24回払い | 約5,970円 | 4,800円 | 約682円 | 16,370円 |

スクロールできます

例えば分割回数を3回にした場合、翌月の支払い金額は34,000円、2回目以降は34,100円になります。

支払い金額のうち、元金と手数料約836円を合算して引き落とされる仕組みです。

分割回数が少ないと1ヶ月あたりの支払い金額が増えますが、その分早く支払いが終わり、手数料総額も少なく済みます。

反対に分割回数が多いと1ヶ月あたりの支払い金額を抑えられるものの、支払いが長引いて手数料総額も増えますので覚えておきましょう。

毎月一定の支払い金額にしたい場合は、リボ払いを選択するのもひとつの手段です。

リボ払いは毎月支払う金額が同じだから管理しやすい

リボ払いは、利用金額に関係なく毎月一定の金額を支払う方法です。

分割払いのように支払い回数を決めないことから毎月の支払い金額が変動せず、家計管理がしやすい利点があります。

さらに1ヶ月あたりの支払い金額は1,000単位で自由に決められるので、お金に余裕がない人にも向いています。

例えば手数料率15%のクレジットカードで10万円の買い物をしても、リボ払いで毎月の支払い金額を手数料含めて2,000円に抑えることが可能です。

ただし10万円の買い物をしてリボ払いで2,000円ずつ支払う場合は分割回数が50回以上になり、手数料総額は63,698円にものぼります。

支払い回数に制限がないぶん、リボ払いを使いすぎると支払いが終わらなくなるリスクがあるので気をつけましょう。

ボーナス払いを利用すると返済が進みやすい

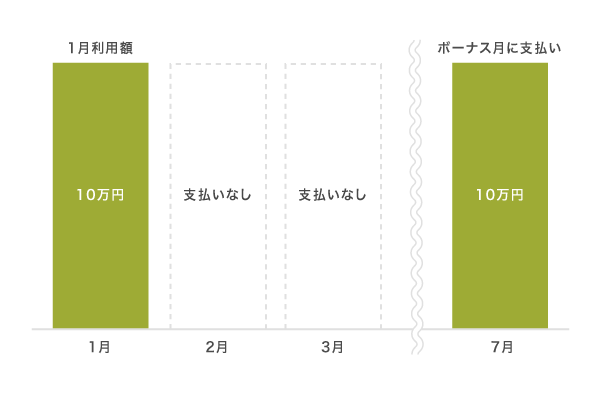

ボーナス払いとは、クレジットカードで利用した金額をボーナス月にまとめて支払う方法のことです。

ボーナス月は一般的に夏季の場合は7月〜8月、冬季は12月〜1月になります。

ボーナス月までの期間はどれだけ使っても支払いが発生しないため、手持ちがない人にも最適です。

さらに一括払いと同じで手数料も発生せず、無駄なお金を支払う必要もありません。

万が一業績不振などでボーナスが支払われなかったとしても、途中でリボ払いや分割払いに変更することが可能なので手持ちがないのなら検討してみてはいかがでしょうか。

カードの引き落とし口座によってはポイントアップするケースがある

一部のクレジットカードでは、系列が同じ金融機関の口座を引き落とし先に設定するとポイントなどの特典がもらえるケースがあります。

特典を設けることによって新規口座開設する顧客を獲得し、口座保有率を増やしたい狙いがあるからです。

なかにはクレジットカードと口座開設の同時申し込みをすると特典がもらえるケースもあるため、徹底的にポイントを貯めたい人は、メイン口座を切り替えるとよいでしょう。

引き落とし口座の設定で特典があるクレジットカードは、以下のとおりです。

| クレジットカード | 相性のいい銀行口座 | 引き落とし口座指定特典 | 新規口座開設特典 |

|---|---|---|---|

| 三井住友カード(NL) | 三井住友銀行 | 利用料金0.5%相当のポイントがもらえる | 最大2,000円相当がもらえる |

| 楽天カード | 楽天銀行 | 初回引き落とし時に200ポイントもらえる楽天市場で買い物するとポイント+1.0倍引き落としでもポイントが貯まる | 100ポイントもらえる |

| 三菱UFJカード | 三菱UFJ銀行 | ー | 書類の返送が不要口座開設申し込みがWebで完結 |

| イオンカード | イオン銀行 | カードの請求金額とイオン銀行の口座残高が同時に確認できる | ー |

スクロールできます

特に三井住友カード(NL)は三井住友銀行の口座を設定すると、引き落とし時に0.5%のポイントがもらえます。

つまり、クレジットカードで買い物したときと引き落とし時の2回もポイントがもらえるということです。

今なら新規口座開設で2,000円相当のポイントがもらえるため、メイン口座を切り替えたくない特別な理由がないのなら申し込んでみてはいかがでしょうか。

これまでクレジットカードの作り方について詳しく解説しましたが、初心者でまだ仕組みをよく知らない人もいるのではないでしょうか。

初心者でもクレジットカードを最大限に活用できるように、20枚以上のブランドを利用してきた管理人が利点や難点をわかりやすく解説していきます。

そもそもクレジットカードとは?買い物料金を後払いできる決済手段のこと

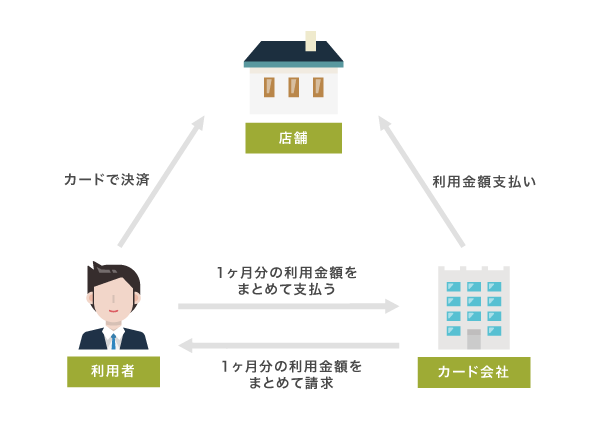

クレジットカードとは、商品を購入した際の利用料金を後払いで決済できる手段のことです。

商品を購入するときにカードを提出するだけで決済が完了し、1ヶ月間で利用した金額をまとめて翌月以降に支払う仕組みとなっています。

似たような決済手段にデビットカードやプリペイドカードがありますが、以下のように引き落とし方法や利用限度額が異なります。

| 機能 | 引き落とし方式 | 特徴 | 利用可能額 |

|---|---|---|---|

| クレジットカード | 後払い | 翌月以降にまとめて引き落としされる | 審査で決められた金額の範囲内 |

| プリペイドカード | 前払い | 事前にチャージした残高から支払われる | チャージした金額の範囲内 |

| デビットカード | 即時払い | 決済時に銀行口座から直接引き落としされる | 預金口座にある残高の範囲内 |

スクロールできます

クレジットカードは翌月以降に支払うので、手持ちのお金や銀行口座の預金残高がない状態でも買い物が可能です。

さらに、クレジットカード払いは感染症対策として注目されています。

非接触型決済ができるから衛生的なのが嬉しいポイント

クレジットカードは現金払いと違って紙幣や硬貨に触れることなく決済できることから、衛生的なのが魅力です。

国内にあるコンビニの98%はクレジットカードやスマホを端末にかざすだけで支払いが完了するタッチ決済(非接触型決済)に対応しており、店員にカードを渡さなくても決済できます。

現金は様々な人が触れますが、洗浄する機会がなく、菌が付着していてもおかしくありません。

しかしクレジットカードであれば触れるのは自分だけなので、感染症対策としても推奨されています。

クレジットカードを含むキャッシュレス決済のほうが衛生的な取引をおこなえる旨については、経済産業省の公式ホームページにも記載されています。

キャッシュレス決済の推進により、実店舗等の業務効率化や売上拡大、衛生的な取引の確保、消費者の利便性向上、さらには支払データの利活用による消費の活性化等、様々なメリットが期待されます。このため経済産業省は、2019年10月から2020年6月にかけて、キャッシュレス・ポイント還元事業を実施し、キャッシュレス化を強く推し進めてきました。

引用元:キャッシュレス決済実態調査アンケートを行いました。-経済産業省

そのため衛生面で不安を感じている人は、このタイミングで現金払いをクレジットカード払いに切り替えたほうがよいでしょう。

クレジットカードは、買い物するだけでポイントが貯まるのも利点のひとつです。

発行するメリットは決済するだけでポイントが貯まる点

クレジットカードを発行するメリットは、買い物をするだけでポイントが貯まることです。

現金払いの場合はポイントがつきませんが、クレジットカードなら100円の支払いで0.5〜1.0ポイント付与されます。

貯まったポイントは電子マネーとして現金同様に使えるだけではなく、食品や電化製品などの欲しい商品と交換することも可能なので現金払いよりもお得です。

さらにクレジットカード払いは日常的な買い物だけではなく、以下のような支払いにも利用できます。

- 電気代やガス代といった公共料金

- 携帯電話利用料金

- 美容院やサロン

- ネットショッピング

- 飲食店

- テーマパークの入場料やチケット購入など

生活のあらゆる面で取り入れられるので、現金払いからクレジットカード払いに切り替えれば効率よくポイントを貯められるでしょう。

クレジットカード払いでもらえるポイントは、カード会社が設定している還元率に基づいて付与されます。

還元率とは決済した金額に対して付与されるポイントの割合のこと

クレジットカードの還元率とは、買い物などで支払った金額に対してもらえるポイントの割合のことです。

一般的なクレジットカードの平均還元率は0.5%〜1.0%と言われており、数値が高いほどもらえるポイント数が多くなります。

例えば還元率が0.5%の場合、200円の支払いで1ポイントがもらえます。

一方で還元率が1.0%の場合は、100円の支払いで1ポイントをもらうことが可能です。

買い物で同じ金額を支払って還元率の数値によってもらえるポイント数が異なるため、クレジットカードをお得に使いたいなら1.0%以上で高還元なブランドを選びましょう。

高還元なクレジットカードについては、上述でも紹介していますので参考にしてください。

発行手数料は新規入会者なら誰でも無料になる

クレジットカードや会員カードといったプラスチックカードを発行するとき、原材料費や人件費などで1枚あたり1,000円前後のお金がかかります。

しかしクレジットカードは、新規入会者であれば誰でも発行手数料が無料です。

カードを発行するときに余分にお金を支払う必要がないため、アルバイトで働いている人や学生でも申し込みやすい利点があります。

ただしカードの紛失や破損などで再発行をする場合は、手数料を支払わなければいけません。

余分にお金を支払いたくないのなら、カードを厳重に保管して大切に使うように心がけましょう。

利用限度額の上限は最大10万円に設定されるケースがほとんど

新規入会者がクレジットカードを発行する場合、利用限度額は基本的に最大10万円程度に設定されているケースがほとんどです。

新規入会者はカード会社側との信頼関係を築いていないことから信用度が低く、万が一支払不能になっても損失を抑えるために最低限の金額が設定されています。

とくに年会費無料のクレジットカードは入会から6ヶ月後まで増額申請ができず、発行直後の人は高額な買い物ができません。

そのため、どうしてもすぐに高額な買い物をしたい人は、限度額の初期設定が高額になるプラチナカードなどのランクが高いカードに申し込むのが最適です。