当サイトはアフィリエイトなどの広告(PR)を含みます

- はじめに

- 【最新】クレジットカードのおすすめランキング | あなたにピッタリなカードが見つかる

- 三井住友カード(NL)は対象店舗で利用するとポイント最大7.0%還元

- JCB CARD Wはいつでもポイント2倍!還元率が最大5.5%だから貯めやすい

- ライフカードは年会費無料で誕生月のポイントが3倍

- セゾンパール・アメリカン・エキスプレス・カードはQUICPay利用でポイント2%還元

- JCBゴールドは国内やハワイの空港ラウンジが無料で利用できる

- エポスカードは年会費無料でも海外旅行傷害保険が付帯されている

- JCB CARD W plus Lは女性がうれしい特典が豊富!毎月プレゼントをもらえる

- JCBカード Sは全国20万ヶ所以上で優待を受けられるお得なカード

- セブンカード・プラスはセブン-イレブンやイトーヨーカドーでポイント2倍

- PayPayカードはPayPay(残高)のチャージで利用できる新しいカード

- 三菱UFJカードは利用金額に応じてもらえるポイントが最大1.5倍になる

- イオンカードセレクトは持っているだけで割引優待が受けられる

- 楽天カードはポイントが1.5〜3倍でザクザク貯まる

- dカード GOLDはドコモの携帯利用料金や月額サービスの支払いで最大10%還元

- dカードは電子マネーのiDと一体化できるから支払いが楽

- アメリカン・エキスプレス・グリーン・カードは一般カードでも旅行時の優待が手厚い

- VIASOカードなら貯めたポイントを自動的にキャッシュバックされる

- メルカードはメルカリの利用実績に基づいた独自の審査をしてもらえる

- 【クレカは何枚持つべき?】2枚目以降のサブカードはメインカードを補えるブランドを選ぶのがおすすめ

- 【初心者必見】クレジットカードの作り方は?申し込みから発行までの流れを解説

- そもそもクレジットカードとは?買い物料金を後払いできる決済手段のこと

- 非接触型決済ができるから衛生的なのが嬉しいポイント

- 発行するメリットは決済するだけでポイントが貯まる点

- 還元率とは決済した金額に対して付与されるポイントの割合のこと

- 発行手数料は新規入会者なら誰でも無料になる

- 利用限度額の上限は最大10万円に設定されるケースがほとんど

- カードの有効期限は3〜5年!使わないと自動更新されないケースもある

- セキュリティコードとは不正利用を防止するための番号のこと

- 申し込み時に決める暗証番号は推測されづらい番号に設定しよう

- 安全に決済したいなら3Dセキュア(本人認証サービス)を利用しよう

- 何歳から使える?入会対象となるのは18歳以上で高校生は申し込めない

- 何枚持ちが最適?メインカードとサブカードの2枚を持つと無駄なく使える

- まとめ

はじめに

2019年から2020年にかけて政府がキャッシュレス・ポイント還元事業やマイナポイント事業を実施し、現金払いからクレジットカード払いへ切り替える人が増えています。

しかし、クレジットカードは信販系の他にもネット通販サイトやデパート系など1,000枚を超える種類があり、どれを選んだらいいのかわからない人は多いのではないでしょうか。

- QRコード決済や電子マネーと相性のいいクレジットカードを探している

- ネットショッピングでポイントが貯まりやすいクレジットカードを使いたい

- スーパーやコンビニで還元率アップするクレジットカードが欲しい

- いまおすすめのクレジットカードを知りたい

ライフスタイルやよく買い物する店舗は人によって異なるため、闇雲に申し込んでもあなたに最適なクレジットカードとは限りません。

クレジットカード選びで失敗したくないのなら、以下の4点を比較してスペックが最も高いブランドで申し込むのが最適です。

【この記事でわかること】

- ポイントの還元率の高さ

- 貯めたポイントの使い道が豊富か

- 年会費が永年無料か?

- 旅行保険やそのほかのサービスが充実しているか

ここでは上記の基準で比較した結果をもとに、最新のクレジットカードおすすめランキングを紹介していきます。

日本クレジットカード協会会員のカード会社が発行していて、安心して使えるおすすめのクレジットカードのみを掲載していますので、初心者の人もぜひ参考にしてください。

あなたの生活状況やライフスタイル別のクレジットカード選びのコツは下記の記事で紹介していますので、併せて読まれることをおすすめします。

【最新】クレジットカードのおすすめランキング | あなたにピッタリなカードが見つかる

どのクレジットカードを作ろうか迷っているのでしたら、まずは人気な商品を検討してみてください!

筆者が独自取材で厳選した、人気クレジットカードのおすすめランキングは、以下のとおりです。

- 1位 三井住友カード(NL)

- 2位 JCB CARD W

- 3位 ライフカード

- 4位 セゾンパール・アメリカン・エキスプレス・カード

- 5位 JCBゴールド

- 6位 エポスカード

- 7位 JCB CARD W plus L

- 8位 JCBカード S

- 9位 セブンカード・プラス

- 10位 PayPayカード

- 11位 三菱UFJカード

- 12位 イオンカードセレクト

- 13位 楽天カード

- 14位 dカード GOLD

- 15位 dカード

- 16位 アメリカン・エキスプレス®・グリーン・カード

- 17位 VIASOカード

- 18位 メルカード

クレジットカードに詳しい人はスペックの良し悪しで申し込むか判断しているため、使い勝手のいい商品は自然と人気度が高くなります。

つまり、人気なクレジットカードに申し込めば初心者でも失敗しないということです。

迷っている方は、ランキング上位のカードを選べば失敗はないと思います。

| クレジットカード | 三井住友カード (NL) | JCB CARD W | ライフカード | セゾンパール・ アメリカン・ エキスプレス | JCBゴールド | エポスカード | JCB CARD W plus L | JCBカード S | セブンカード・ プラス | PayPayカード | 三菱UFJカード | イオンカード セレクト | 楽天カード | dカード GOLD | dカード | アメリカン・ エキスプレス・ カード | VIASOカード | メルカード |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|  |  |  |  |  |  |  |  |  |  |  |  |  |  |  |  |  | |

| 年会費 | 永年無料 | 永年無料 | 無料 | 無料 | 初年度無料* | 無料* | 永年無料 | 永年無料 | 無料 | 永年無料 | 年1,375円 (初年度無料) | 無料 | 無料 | 年11,000円 | 永年無料 | 月会費1,100円 | 無料 | 永年無料 |

| 還元率 | 0.5%〜7.0%* | 1.0%~5.5%* | 0.5%~1.5% | 0.5%~2.0%* | 0.5%~5.0%* | 0.5%~1.25% | 1.0%〜5.5%* | 0.5%~5.0%* | 0.5%~1.5% | 1.0% | 0.4%~5.5% | 0.5%~1.0% | 1.0%~3.0% | 1.0%~4.5% | 1.0%〜4.5% | 0.5% | 0.5%〜1.5% | 1.0%〜4.0% |

| 旅行損害保険 | 最高2,000万円 ※利用付帯 | 最高2,000万円 ※利用付帯 | 最高2,000万円 | ー | 最高1億円 ※利用付帯 | 最高2,000万円 | 最高2,000万円 ※利用付帯 | 最高2,000万円 ※利用付帯 | ー | ー | 最高2,000万円 | ー | 最高2,000万円 | 最高5,000万円 | ー | 最高5,000万円 | 最高2,000万円 | ー |

| キャンペーン | 最大6,000円 相当もらえる* | 最大13,000円 相当もらえる* | 最大15,000円 キャッシュバック | 最大8,000円分 もらえる | 最大30,000円 相当もらえる* | 最大2,000円分 もらえる | 最大13,000円 相当もらえる | 最大22,000円 相当もらえる* | 最大5,100 ポイントもらえる | ー | 最大10,000円分 もらえる | 最大5,000 ポイントもらえる* | 新規利用&入会で 最大5,000円分 もらえる | 最大16,000 ポイントもらえる* | 最大4,000 ポイントもらえる* | 最大25,000円分 もらえる | ー | 最大10,000 ポイントもらえる |

スクロールできます

独自にスペックを比較したところ、年会費無料でポイント還元率の高いクレジットカードに人気が集中していることがわかりました。

筆者も上記多くのクレジットカードを使った経験がありますが、どれも使い勝手がよかったので人気なのも頷けます。

とはいえ、年会費とポイント還元率だけではどのクレジットカードがいいのかわかりませんよね。

それぞれのクレジットカードについて、詳しく解説していきます。

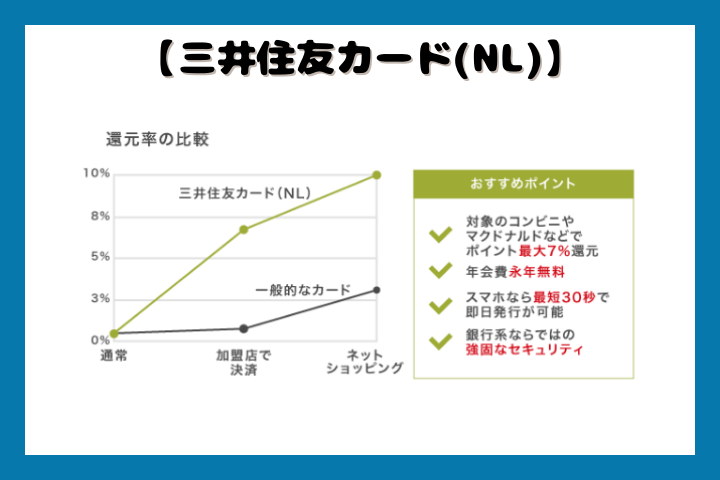

三井住友カード(NL)は対象店舗で利用するとポイント最大7.0%還元

参照:https://www.smbc-card.com/nyukai/card/numberless.jsp

三井住友カード(NL)の還元率は0.5%ですが、対象のコンビニやマクドナルドなどでスマホのタッチ決済を利用すると最大7%のポイント還元を受けられます。

(NL=ナンバーレス)

2022年10月3日からは以下のように新たな対象店舗も増え、さらにポイントが貯まりやすくなりました。

- セイコーマート

- セブン‐イレブン

- ポプラ

- ミニストップ

- ローソン

- マクドナルド

- モスバーガー

- サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- その他すかいらーくグループ飲食店*

- ドトールコーヒーショップ

- エクセルシオール カフェ

- かっぱ寿司

クレジットカードの平均還元率は0.5%〜1%となっているため、いつもの買い物と比べて5倍〜10倍以上もポイントが貯まるということです。

実際には200円(税込)の利用で14円相当のポイントがもらえ、日常的に使いやすいお店でお得に買い物するには最適な1枚といえます。

三井住友カード(NL)の入会キャンペーン

- 新規入会で1,000円相当のVポイント

- 最大5,000円相当のVポイント(ご利用金額の10%)

三井住友カード(NL)の基本情報

三井住友カード(NL)のスペックを調査した結果は、以下のとおりです。

| 国際ブランド | Visa、Mastercard |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 0.5%〜7.0%* |

| 電子マネー | iD(専用/携帯/一体型)、PiTaPa、WAON |

| 追加可能なカード | ETCカード、家族カード |

| 対応スマホ決済サービス | Apple Pay、Google Pay |

| 付帯保険および補償 | 海外旅行傷害保険(最高2,000万円/利用付帯) |

| 交換可能マイル | ANAマイル |

ポイントアップ方法

- 「スマホのタッチ決済で7%」対象のコンビニや飲食店で最大7%ポイント還元*

- 「家族ポイント」家族の人数で+1%(最大5%ポイント還元)

- ポイントUPモールを経由してネットショッピングすると+0.5~9.5%還元*

三井住友カード(NL)は、年会費永年無料なうえに申込から最短10秒で発行できるのが特徴です。*

券面にカード番号が印字されていないうえ、2022年11月14日以降の新規入会分からサインパネルレスのカードを発行しているため、カード利用時に個人情報を見られる心配がありません。

万が一財布を落としてしまっても契約者の名前やカード番号を盗まれることがなく、不正利用を回避できます。

さらに三井住友カード(NL)のVpassアプリをインストールするとカードを使用するたびに通知が届き、不正利用があった際でもすぐに気付けるのが嬉しいポイントです。

発行スピードと安全面のどちらも優秀なクレジットカードを選ぶのなら、三井住友カード(NL)の右に出るものはありません。

2022年10月3日にはVポイントとTポイントの統合も発表されたので、将来的にかなり使いやすくなるでしょう。

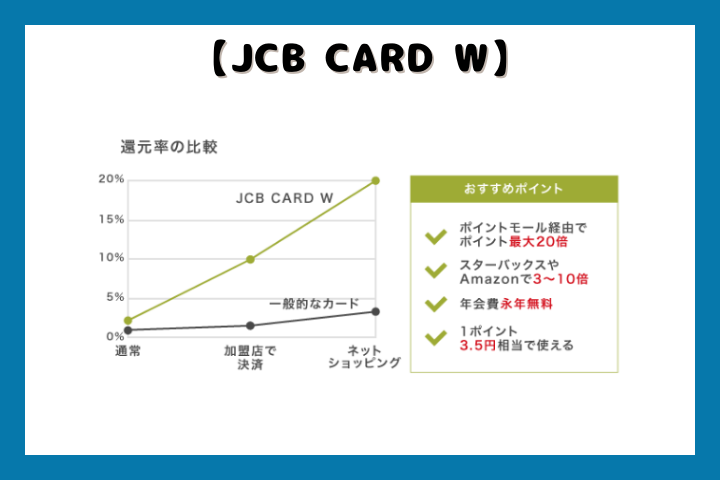

JCB CARD Wはいつでもポイント2倍!還元率が最大5.5%だから貯めやすい

JCB CARD Wは、2017年に発行が開始されたばかりのまだ新しいクレジットカードです。

ショッピングなどで利用したときのポイントが、JCBが発行する通常のカードと比べて2倍になります。

さらにポイント還元率は最大5.5%となっており、JCBが発行するクレジットカードのなかで最もポイントが貯まりやすい商品なのでメインカードとしても最適です。*

実際に管理人は還元率が0.5%に設定されている他社のクレジットカードを使っていましたが、JCB CARD Wは切り替えただけでポイントが貯まるペースが以前よりも早くなりました。

他社では還元率が0.5%程度のところも少なくないため、ポイントを貯めたいのならJCB CARD Wを選んでおけば間違いないでしょう。

JCB CARD Wの入会キャンペーン

- Amazon.co.jpを利用すると最大10,000円キャッシュバック

- Apple PayもしくはGoogle Payの利用で最大3,000円キャッシュバック

- 友達を紹介すると紹介者および被紹介者に1,500円キャッシュバック

- 家族カードの入会で最大4,000円キャッシュバック

JCB CARD Wは2021年12月8日におこなわれたJCB ORIGINAL SERIESのリニューアルでカード番号が裏面記載になり、安心して使える一枚に生まれ変わりました。

端末にカードをかざすだけで支払えるタッチ決済も新たに搭載され、今まで以上に使いやすくなりました。

さらにモバ即を選択して申し込むと完全ナンバーレスカードも発行できるようになり、最短5分で利用できます。*

大規模なリニューアルなので新規顧客の獲得にもかなり注力しており、キャンペーンの内容も今までで最も豪華になっています。

JCB CARD Wの基本情報

JCB CARD Wのスペックをもっと知りたい人は、以下で表にまとめましたので参考にしてください。

| 国際ブランド | JCB |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 1.0%〜5.5%* |

| 電子マネー | QUICPay |

| 追加可能なカード | ETCカード、家族カード、QUICPay(クイックペイ) |

| 対応スマホ決済サービス | Apple Pay、Google Pay |

| 付帯保険および補償 | 海外旅行傷害保険(最高2,000万円) ※利用付帯 |

| 海外ショッピングガード保険(最高100万円) | |

| 交換可能マイル | ANAマイル、JALマイル、スカイマイル |

ポイントアップ方法

- 利用時のポイントが常に2倍

- OkiDokiランドを経由してネットショッピングすると最大20倍

- JCB ORIGINAL SERIESパートナー優待店の利用で2〜10倍

- スターバックスの利用で10倍

- セブン-イレブン、Amazonなどの買物で3倍

JCB CARD Wは、JCBが運営する優待サイトを経由してネットショッピングすると最大20倍のポイントがもらえる利点があります。

優待サイトの出店数は300店を超えており、Uber EatsやYahoo!JAPANなど大手の企業も出店しているため、正直なところかなり使い勝手がいいです。

貯まったポイントは航空会社のマイルだけではなくJCBギフトカードやAmazonで買い物するときに使えるため、無駄にならないのも魅力のひとつといえます。

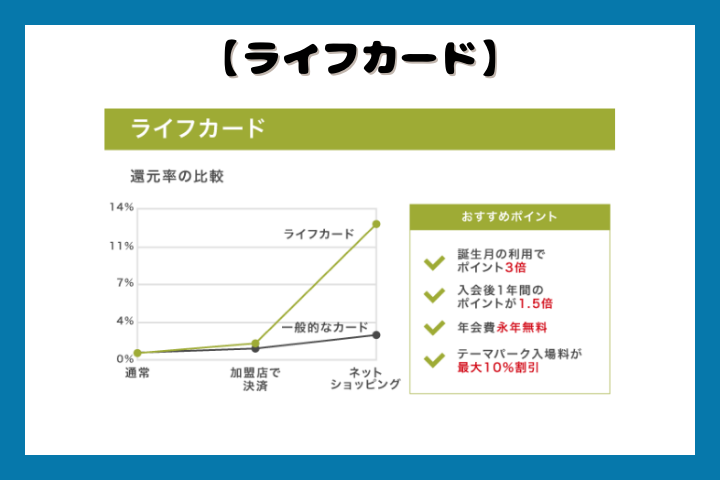

ライフカードは年会費無料で誕生月のポイントが3倍

ライフカードは、誕生月に買い物するとポイント3倍で1.5%のポイント還元を受けられます。

店舗やインターネットでのショッピングはもちろん、公共料金や携帯電話料金の支払いでも1.5%のポイントが貯まります。

そのため、誕生月にまとまった金額をAmazonギフト券などのプリペイドカードにチャージするのがお得です。

例えばライフカードで毎月2万円分(1年間)のネットショッピングを誕生日月にまとめてプリペイドカードで決済すると、いつでも1.5%のポイント還元を受けられ、1年間で3,600円分相当の720ポイントが貯まります。

ライフカードはまとめ買いでポイントが貯まりやすいだけではなく、1ポイントあたりの価値が高いのも特徴のひとつです。

貯めたポイントはAmazonギフト券などに交換できますが、1,000ポイントで約10,000円分のギフトカードセットが手に入るケースもあります。

つまり、1ポイントあたり10円の価値があるということです。

他のクレジットカードでは1ポイントあたり1円の価値になるケースがほとんどなので、ポイントを有効に使いたい人はライフカードを選んでみてはいかがでしょうか。

ライフカードの入会キャンペーン

- アプリにログインすると1,000円キャッシュバックしてもらえる

- 合計6万円以上の利用で6,000円キャッシュバックしてもらえる

- 水道代や光熱費を支払うと最大3,000円キャッシュバックしてもらえる

- Apple PayやGoogle Payの利用で3,000円キャッシュバック

- サブスクの支払いで2,000円キャッシュバック

ライフカードの基本情報

ライフカードの詳しいスペックは、以下で表にまとめましたので参考にしてください。

| 国際ブランド | Visa、Mastercard、JCB |

|---|---|

| 年会費 | 無料 |

| 還元率 | 0.5%~1.5% |

| 電子マネー | ー |

| 追加可能なカード | ETCカード、家族カード |

| 対応スマホ決済サービス | Apple Pay、Google Pay、楽天ペイ |

| 付帯保険および補償 | 海外旅行損害保険(最高2,000万円) |

| 国内旅行損害保険(最高1,000万円) | |

| 交換可能マイル | ANAマイル |

スクロールできます

ポイントアップ方法

- 年間50万円の利用で次年度のポイントが1.5倍

- 誕生月に利用すると3倍

- L-Mallを経由してネットショッピングすると最大25倍

ライフカードのポイントプログラムはステージ制となっており、年間の利用金額が多いほどステージが上がって手厚いポイント優待を受けられます。

会員ステージごとにポイントで優待が受けられる内容を調査した結果は、以下のとおりです。

| レギュラーステージ | 1倍 | 全ての会員に対して適用される基本ステージ |

|---|---|---|

| スペシャルステージ | 1.5倍 | 年間利用額が50万円以上だった翌年度に適用される |

| ロイヤルステージ | 1.8倍 | 年間利用額が100万円以上だった翌年度に適用される |

| プレミアムステージ | 2倍 | 年間利用額が200万円以上だった翌年度に適用される |

スクロールできます

ライフカードでは年間利用額が基準値を越した翌年から新たな会員ステージが適用される仕組みとなっており、1年間通してポイントの優待が受けられます。

例えば年間利用額が200万円を超えた場合、翌年の1年間はずっとポイントが2倍になるため、まとめ買いすればどんどんポイントが貯まりやすくなります。

年間利用額が50万円以下のレギュラーステージであっても、初年度はポイントが1.5倍、誕生月は3倍といった優待が受けられるためポイントを貯めたい人にも最適な1枚です。

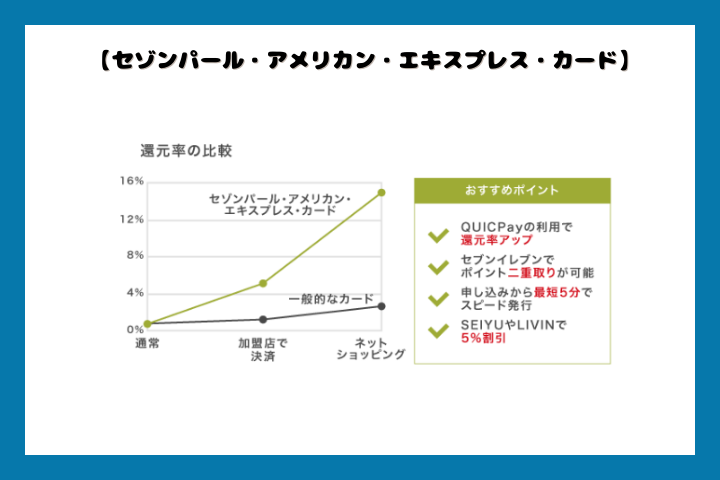

セゾンパール・アメリカン・エキスプレス・カードはQUICPay利用でポイント2%還元

セゾンパール・アメリカン・エキスプレス・カードは、加盟店で買い物する際にQUICPayを利用するといつでも2%のポイント還元を受けられます。*

QUICPayとは、JCBが提供するスマホ決済サービスのことです。

支払い方法でセゾンパール・アメリカン・エキスプレス・カードを選択すると、スマホをかざすだけで自動的にクレジットカード払いができます。

QUICPayはコンビニやレストランなど全国121万ヶ所以上で利用できるため、生活に取り入れるだけでポイントが貯まりやすくなるのが特徴です。

実際には、1,000円の利用で20円分のポイントがいつでももらえます。

さらに、25歳未満の本会員の方限定で、セゾンクラッセ(スマホアプリセゾンPortal内のサービス)を利用すると、QUICKPay決済でコンビニ3社(セブンイレブン、ローソン、ファミリーマート)で最大2%のポイント還元を受けられます。*

25歳未満の方には、とてもお得なカードといえるでしょう。

アメックスと聞くとハイステータスで年会費が高いイメージがある人も多いと思いますが、セゾンパール・アメリカン・エキスプレス・カードは初年度の年会費が無料になる利点があります。

翌年度以降でも年に1回利用していれば継続して年会費を無料にしてもらえるため、実質的に年会費無料で利用し続けることも可能です。

お得にポイントを貯めつつ実質無料でハイステータスカードを持ちたいのなら、セゾンパール・アメリカン・エキスプレス・カードを選んでおけば間違いないでしょう。

セゾンパール・アメリカン・エキスプレス・カードの入会キャンペーン

- 新規入会+50,000円以上の利用で最大5,000円相当がもらえる

- さらにキャッシングの利用+家族カードの発行で最大3,000円相当がもらえる

セゾンパール・アメリカン・エキスプレス・カードの基本情報

セゾンパール・アメリカン・エキスプレス・カードのスペックについて詳しく知りたい人は、以下を参考にしてください。

| 国際ブランド | アメリカン・エキスプレス |

|---|---|

| 年会費 | 無料* |

| 還元率 | 0.5%~2.0%* |

| 電子マネー | ー |

| 追加可能なカード | ETCカード、家族カード |

| 対応スマホ決済サービス | Apple Pay、Google Pay |

| 付帯保険および補償 | +300円で入院や怪我の補償、購入品の破損等の補償等 |

| 交換可能マイル | ANAマイル、JALマイル |

スクロールできます

ポイントアップ方法

- QUICPayの利用で2.0%*

- 海外で利用すると2倍

- ネットショッピングで最大30倍

- イトーヨーカドー、セブンイレブンで利用するとnanacoポイントが貯まる

セゾンパール・アメリカン・エキスプレス・カードは、申込から最短5分で発行ができるナンバーレスカードがあります。

券面にカード番号が印字されていないので、不正利用を回避できるのは嬉しいポイントです。

さらにセゾンパール・アメリカン・エキスプレス・カードは、イトーヨーカドーやセブンイレブンで利用すると通常のポイントとは別にnanacoポイントがもらえます。

つまり、ポイントの二重取りが可能ということです。

他にもLIVINで利用すると5%OFFの優待が受けられるため、持っておくだけでお得になります。

ポイント優待の他にも、三井住友カード(NL)と同様、券面にカード番号が印字されていないためセキュリティ面でも申し分ありません。

最短5分ですぐにカードが欲しい方は、セゾンパール・アメリカン・エキスプレス・カードのナンバーレスデジタルカードがよいでしょう。

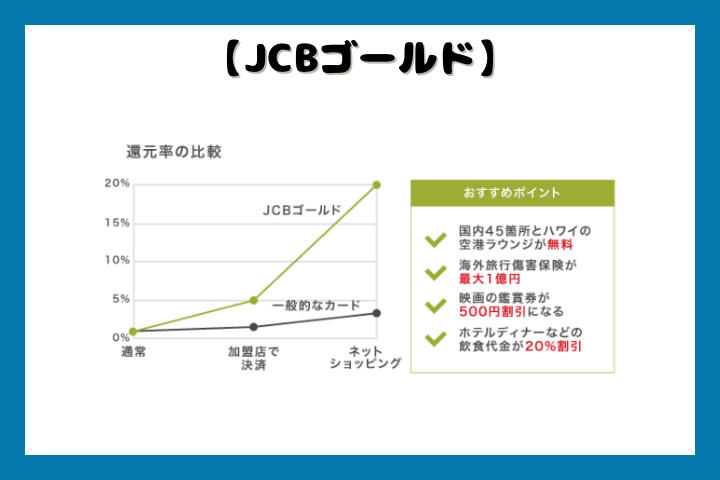

JCBゴールドは国内やハワイの空港ラウンジが無料で利用できる

JCBゴールドは国内45箇所とハワイの空港ラウンジが無料で利用でき、ワンランクアップした旅行を楽しめるのが魅力です。

年間5回分、往復で空港ラウンジ利用する場合は、年会費実質0円となります。

対象の空港ラウンジは営業時間内であればいつでも利用できるうえ、以下のサービスが受けられます。

- フリードリンク

- 新聞や雑誌の閲覧

- 無線LANの利用

- コピー機やFAXの利用

- シャワーやマッサージ機の利用など

空港で出発するまでの時間を有意義に過ごせるので、旅行する機会が多い人に最適な1枚です。

さらにJCB GOLD Service Club OFFという優待があり、イオンシネマやシネマサンシャインなどの映画のチケットが500円割引になります。

グルメの優待サービスもあり、飲食代金をJCBゴールドで支払うと20%OFFになる利点があります。

対象店舗はホテルニューオータニなど約250店舗もあり、全国どこでも使えるのが嬉しいポイントです。

JCBゴールドの入会キャンペーン

- Amazon.co.jpを利用すると最大23,000円キャッシュバック

- Apple PayもしくはGoogle Payの利用で最大3,000円キャッシュバック

- 友達を紹介すると紹介者および被紹介者に1,500円キャッシュバック

- 家族カードの入会で最大4,000円キャッシュバック

JCBゴールドも他のJCBカードと同様に2021年12月8日のリニューアルによって、シンプルでかっこいいデザインに変わりました。

これまでと違ってタッチ決済も搭載されたので、高級なレストランやバーでスピーディーに決済が可能です。

JCBゴールドの基本情報

JCBゴールドのスペックは、以下で表にまとめましたので参考にしてください。

| 国際ブランド | JCB |

|---|---|

| 年会費 | オンラインで入会申し込みの場合は初年度無料 |

| 還元率 | 0.5%~5.0%* |

| 電子マネー | QUICPay |

| 追加可能なカード | ETCカード、家族カード、QUICPay(クイックペイ) |

| 対応スマホ決済サービス | Apple Pay、Google Pay |

| 付帯保険および補償 | 海外旅行傷害保険(最高1億円) ※利用付帯 |

| 国内旅行損害保険(最高5,000万円) ※利用付帯 | |

| 海外ショッピングガード保険(最高500万円) | |

| 国内ショッピングガード保険(最高500万円) | |

| 交換可能マイル | ANAマイル、JALマイル、スカイマイル |

スクロールできます

ポイントアップ方法

- JCB ORIGINAL SERIESパートナー優待店の利用で2〜10倍

- スターバックスの利用で10倍

- セブン-イレブン、Amazonなどの買物で3倍

JCBゴールドは旅行料金をカードで支払うと、旅行傷害保険で最大1億円の手厚い補償が受けられます。

国内であっても補償の対象になることから、トラブル時に間違いなく活躍するでしょう。

さらにJCBゴールドはゴルフに関するサービスが充実しており、予約困難な名門コースや全国にある約1,200箇所のゴルフ場を手配してもらえます。

発行スピードが早く、申し込み時にナンバーレスを選択すると最短5分でカードを受け取れるため急な出張や旅行が決まった際にも最適です。

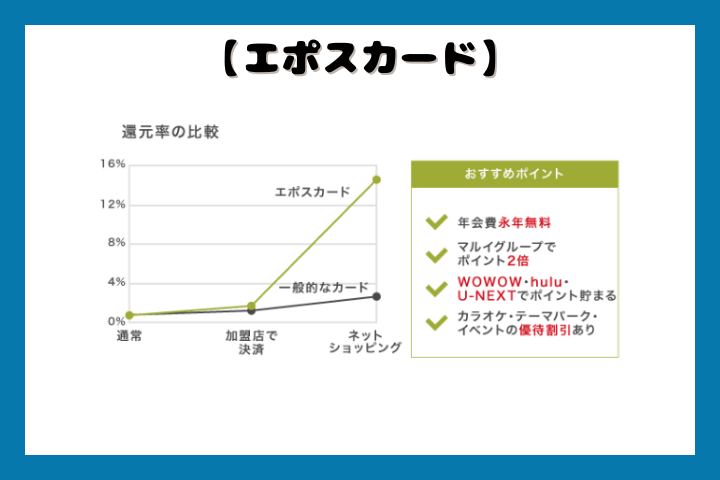

エポスカードは年会費無料でも海外旅行傷害保険が付帯されている

エポスカードは年会費無料で利用できるクレジットカードですが、海外旅行傷害保険が付帯されているのが特徴です。

海外旅行傷害保険は年会費が有料のクレジットカードに付帯しているのが一般的なので、海外旅行する機会が多い人はエポスカードを選んだほうがお得に補償を受けられます。

さらにエポスカードは、携行品損害の補償が付帯されているのも利点のひとつです。

例えば海外旅行の際にスマホを壊してしまったときに、自己負担額3,000円を差し引いた金額を補償してもらえます。

保険の補償内容は年会費有料のクレジットカードに劣らないため、お得に手厚い補償を受けたいのならエポスカードを選びましょう。

エポスカードの入会キャンペーン

- 新規入会で2,000相当のエポスポイントがもらえる

エポスカードの基本情報

エポスカードのスペックは、以下で表にまとめましたので参考にしてください。

| 国際ブランド | VISA |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 0.5%~1.25% |

| 電子マネー | ー |

| 追加可能なカード | ETCカード、家族カード |

| 対応スマホ決済サービス | Apple Pay、Google Pay、楽天ペイ |

| 付帯保険および補償 | 障害死亡、後遺障害(最高500万円) |

| 障害治療費用(1事故につき最高200万円) | |

| 疾病治療費用(1疾病につき最高270万円) | |

| 賠償責任免責なし(1事故につき最高2,000万円) | |

| 救援者費用(1旅行、保険期間中につき最高100万円) | |

| 携行品損害免責3,000円(1旅行、保険期間中につき最高20万円) | |

| 交換可能マイル | ANAマイル、JALマイル |

スクロールできます

ポイントアップ方法

- マルイグループで買い物すると2倍※毎年4回期間限定で10%OFF!!

- たまるマーケットでネットショッピングすると最大30倍

エポスカードは株式会社丸井グループが発行するクレジットカードであり、同系列のマルイグループ店舗で買い物すると2倍のポイントがもらえます。

さらに独自で運営しているポイントアップサイトのたまるマーケットでネットショッピングすると、ポイントが最大30倍になるのも魅力のひとつです。

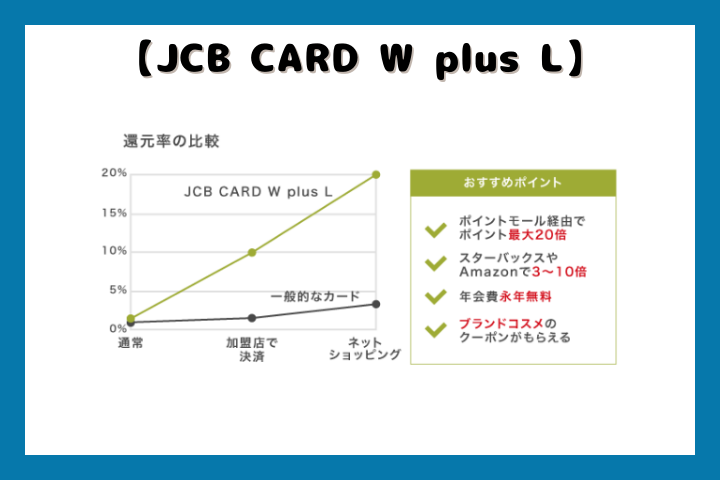

JCB CARD W plus Lは女性がうれしい特典が豊富!毎月プレゼントをもらえる

JCB CARD W plus Lは、株式会社ジェーシービーが女性向けに展開しているクレジットカードです。

会員向けに様々なプレゼント企画をおこなっており、化粧品メーカーのクーポンやコスメ定期便の割引チケットといった毎月異なる特典が必ずもらえます。

さらに抽選でプレゼントが当たる企画も毎月おこなわれており、当選すると旅行代金1万円分のチケットや映画鑑賞券などがもらえるチャンスもあります。

他にも毎月10日と30日に開催されるLINDAの日は、ルーレットで当たりが出ると2,000円分のJCBギフトカードがもらえるので、他社の商品と比べてかなりお得です。

女性がクレジットカードを作るのなら、プレゼントが充実しているJCB CARD W plus Lを選んでみてはいかがでしょうか。

JCB CARD W plus Lの入会キャンペーン

- Amazon.co.jpを利用すると最大10,000円キャッシュバック

- Apple PayもしくはGoogle Payの利用で最大3,000円キャッシュバック

- 友達を紹介すると紹介者および被紹介者に1,500円キャッシュバック

- 家族カードの入会で最大4,000円キャッシュバック

JCB CARD W plus LもJCB CARD Wと同様、2021年12月8日のリニューアルでカード番号の裏面化とタッチ決済が可能になっています。

JCB CARD W plus Lの基本情報

JCB CARD W plus Lの詳しい基本情報は、以下のとおりです。

| 国際ブランド | JCB |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 1.0%〜5.5%* |

| 電子マネー | QUICPay |

| 追加可能なカード | ETCカード、家族カード、QUICPay(クイックペイ) |

| 対応スマホ決済サービス | Apple Pay、Google Pay |

| 付帯保険および補償 | 海外旅行傷害保険(最高2,000万円) ※利用付帯 |

| 海外ショッピングガード保険(最高100万円) | |

| 交換可能マイル | ANAマイル、JALマイル、スカイマイル |

スクロールできます

ポイントアップ方法

- 利用時のポイントが常に2倍

- OkiDokiランドを経由してネットショッピングすると最大20倍

- JCB ORIGINAL SERIESパートナー優待店の利用で2〜10倍

- セブン-イレブン、Amazonなどの買物で3倍

- スターバックスの利用で10倍

JCB CARD W plus Lは、JCB CARD Wと同様にOkiDokiランドを経由してネットショッピングするとポイントが最大20倍になります。

OkiDokiランドにはORBISやFANCLなどの化粧品メーカーが多数出店しているため、日常的な消耗品を買うだけでポイントがザクザク貯まります。

他にも協賛企業が集まるLINDAリーグで、ネイルサロンや結婚式場の利用料金が優待価格になるのも女性が嬉しいポイントです。

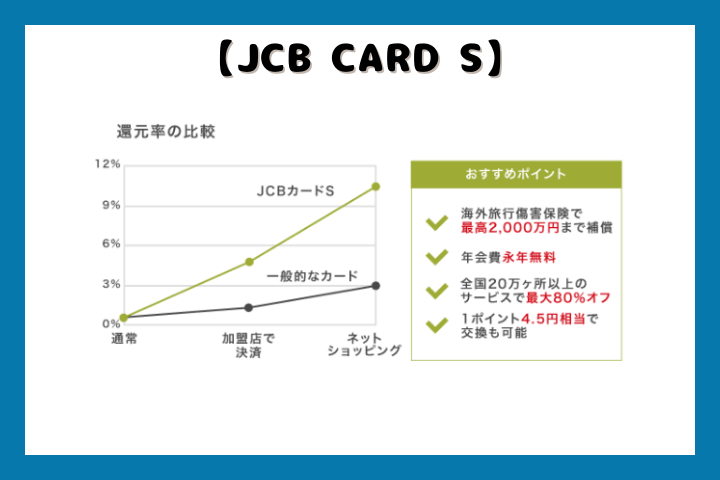

JCBカード Sは全国20万ヶ所以上で優待を受けられるお得なカード

JCBカード Sは、2023年12月にJCBから新たに発行されたクレジットカードで、優待に注力しているのが特徴です。

JCBカード Sの会員になるとJCBカード S 優待 クラブオフというサービスを利用でき、全国20万ヶ所以上で最大80%の割引を受けられます。

優待を受けられる施設によってはクレジットカードを提示するだけで割引になるケースもあり、所有しているだけでお得になるのは嬉しいポイントです。

さらに年会費は永年無料で、JCBカード S 優待 クラブオフも利用料金が発生しないため、余計なお金を支払う必要がありません。

クレジットカードを利用して日々の生活をお得にしたい人は、優待が豊富なJCBカード Sを選ぶのがよいでしょう。

JCBカード Sの入会キャンペーン

- Amazon.co.jpを利用すると最大15,000円キャッシュバック

- Apple PayもしくはGoogle Payの利用で最大3,000円キャッシュバック

- 友達を紹介すると紹介者および被紹介者に1,500円キャッシュバック

- 家族カードの入会で最大4,000円キャッシュバック

- 家族カード追加+利用でポイント2倍

JCBカード Sはリリース記念として、最大22,000円もキャッシュバックされるキャンペーンを実施しています。

JCBカード Sの基本情報

JCBカード Sのスペックを調査した結果は、以下のとおりです。

| 国際ブランド | JCB |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 0.5%~5.0%* |

| 電子マネー | QUICPay |

| 追加可能なカード | ETCカード、家族カード、QUICPay(クイックペイ) |

| 対応スマホ決済サービス | Apple Pay、Google Pay |

| 付帯保険および補償 | 海外旅行傷害保険(最高2,000万円) ※利用付帯 |

| 海外ショッピング保険(最高100万円) | |

| JCBスマートフォン保険(最高3万円) ※利用付帯 | |

| 交換可能マイル | ANAマイル、JALマイル、スカイマイル |

スクロールできます

ポイントアップ方法

- OkiDokiランドを経由してネットショッピングすると最大20倍

- JCB ORIGINAL SERIESパートナー優待店の利用で2〜10倍

- スターバックスの利用で10倍

- セブン-イレブン、Amazonなどの買物で3倍

- ウェルシア・ハックドラッグの買い物で2倍

JCBカード Sは優待だけではなく、ポイントアップ方法も豊富で、提携している店舗やサイトで利用すると効率よくポイントを貯められます。

還元率は同じJCB ORIGINAL SERIESのJCB CARD Wには劣りますが、優待を受けつつ、ポイントも獲得できるJCBカード Sはお得にカードを利用したい人に向いています。

さらに申し込みから最短5分で審査が完了し、MyJCBアプリでカード番号を確認できるモバ即を利用できるため、急いでいる人にも最適な1枚です。*

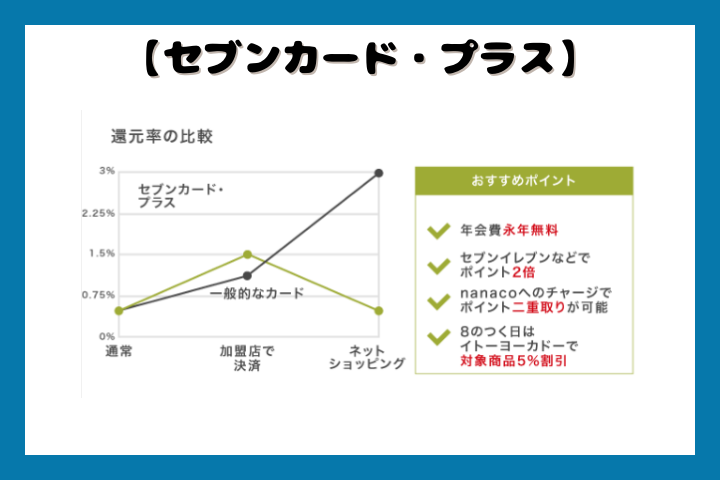

セブンカード・プラスはセブン-イレブンやイトーヨーカドーでポイント2倍

セブンカード・プラスは、セブン-イレブンやイトーヨーカドーなどのセブン&アイグループ特約店で利用するともらえるポイントが2倍になります。

セブン&アイグループ特約店の対象となる店舗は、以下のとおりです。

- セブン-イレブン

- イトーヨーカドー

- YORK FOODS

- ヨークマート

- デニーズ

- 西武

- そごう

これらの店舗でクレジットカード払いをすると、支払い金額200円あたり常に2倍の2ポイントがもらえます。

毎月8日と18日、28日のハッピーデーでは、イトーヨーカドーで対象商品を5%割引で買い物できるのも嬉しいポイントです。

さらに、セブンマイルプログラムでnanacoにチャージすると1.5%ポイントが貯まります。

セブン&アイグループで買い物する機会が多い人は、セブンカード・プラスを取り入れるだけでポイントがザクザク貯まります。

セブンカード・プラスの入会キャンペーン

- 新規入会+利用+各種設定および登録で最大5,100ポイントもらえる

- 新規入会+ショッピング1回利用(nanacoへのチャージ/オートチャージを含む)で2,500ポイントもらえる

- スマリボ設定で1,000ポイントもらえる

- 支払い口座をセブン銀行に設定すると500ポイントもらえる

- 支払い口座をオンラインで設定すると500ポイントもらえる

- キャッシング枠を設定すると500ポイントもらえる

- メールマガジンを登録すると100ポイントもらえる

セブンカード・プラスの基本情報

セブンカード・プラスの詳しいスペックは、以下で表にまとめましたので参考にしてください。

| 国際ブランド | JCB |

|---|---|

| 年会費 | 無料 |

| 還元率 | 0.5%~1.5% |

| 電子マネー | nanaco |

| 追加可能なカード | ETCカード、家族カード |

| 対応スマホ決済サービス | Apple Pay、楽天ペイ |

| 付帯保険および補償 | 海外ショッピングガード保険(最高100万円) |

| 交換可能マイル | ANAマイル |

スクロールできます

ポイントアップ方法

- セブン-イレブン、イトーヨーカドーなど対象店舗で利用すると2倍

- セブンマイルプログラム利用でポイント3倍

- セブン-イレブンで消費期限の近いお弁当を購入するとポイント10倍

セブンカード・プラスは、電子マネーのnanacoでチャージする際の支払いに利用するとポイントの二重取りが可能です。

チャージ時と買い物時のどちらもポイントが付与されるので、日頃からnanacoで支払いをしている人は取り入れたほうが貯まりやすくなります。

さらにセブンカード・プラスをnanacoへ紐づけることで、オートチャージも可能になります。

残高が不足していても自動的にチャージできるので、手間が省けるのも嬉しいポイントです。

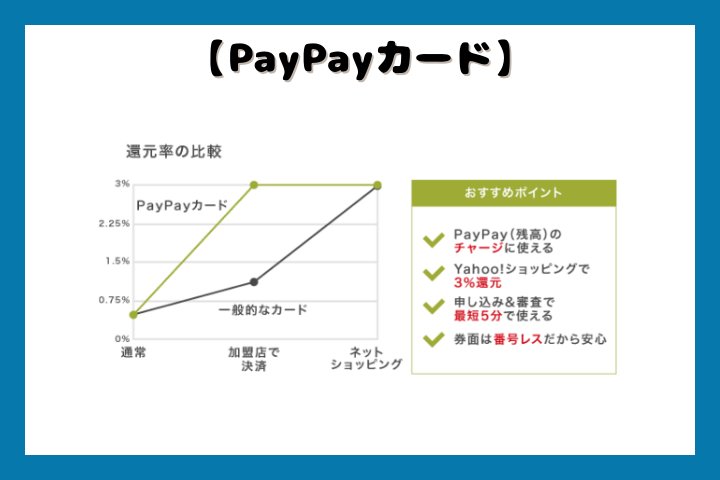

PayPayカードはPayPay(残高)のチャージで利用できる新しいカード

PayPayカードは、ヤフーカードの後継として2021年12月1日にリリースされた新しいクレジットカードです。

実店舗で買い物する際の決済方法として利用できるのはもちろんのこと、今までヤフーカードのみだったPayPay(残高)のチャージにも利用できます。

PayPayカードの通常還元率は1.0%ですが、PayPayの決済で利用すると最大1.5%のポイント還元が受けられるのも魅力です。

今までポイントが貯まらないコンビニATMや他社のクレジットカードでPayPayをチャージしていた人は、これを機にPayPayカードへの切り替えを検討してみてはいかがでしょうか。

PayPayカードの入会特典

- 新規入会すると2,000円相当のPayPayポイントがもらえる

- 入会後に3回利用すると3,000円のPayPayポイントがもらえる

PayPayカードの基本情報

PayPayカードの詳しいスペックは、以下のとおりです。

| 国際ブランド | JCB、VISA、MasterCard |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 1.0% |

| 電子マネー | ー |

| 追加可能なカード | ー |

| 対応スマホ決済サービス | Apple Pay、Google Pay、PayPay |

| 付帯保険および補償 | ー |

| 交換可能マイル | JALマイル |

スクロールできます

ポイントアップ方法

- PayPayでのPayPayカード決済で+1%還元

- Yahoo!ショッピングで3%還元

PayPayカードをPayPay(残高)のチャージで利用する場合、カード決済とバーコード決済の両方でポイントの二重取りが可能になります。

ヤフーカードと違ってTポイントではなくPayPayポイントで付与され、ポイントの種類を統一できるので貯めやすくなります。

さらに、2022年11月の下旬からポイント還元率1.5%のPayPayカード ゴールドで新規募集が開始されます。

ただしゴールドカードは審査難易度が高く、PayPayカード ゴールドはPayPayカードよりも発行に時間がかかる可能性があります。

その日のうちに買い物でクレジットカードを使いたい人は、申し込みから最短5分で利用を開始できるPayPayカードで申し込むとよいでしょう。

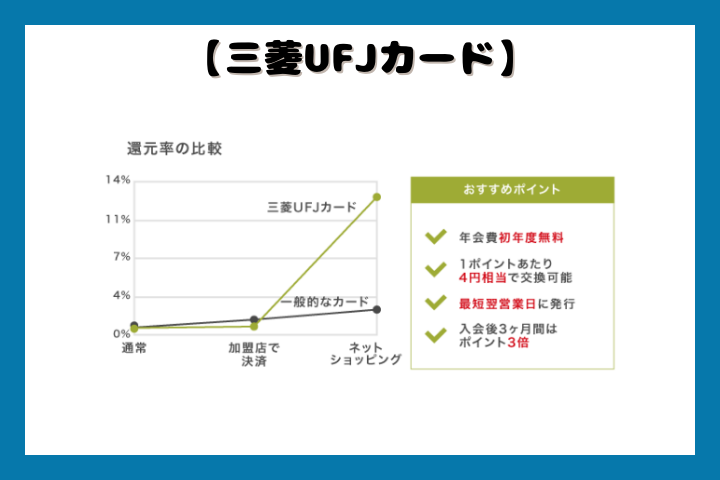

三菱UFJカードは利用金額に応じてもらえるポイントが最大1.5倍になる

三菱UFJカードは、1ヶ月あたりの利用金額が多いほどもらえるポイント数を優遇してもらえるのが特徴です。

通常は1,000円の利用につき1ポイントもらえる仕組みとなっていますが、1ヶ月間に3万円以上利用すると翌年度にもらえるポイントが1.2倍になります。

1ヶ月間に利用した金額が10万円を超えた場合は1.5倍になるため、例えば50,000円の買い物をした場合は通常50ポイントのところ、最大75ポイントがもらえます。

さらに入会後3ヶ月間はポイントが3倍になり、買い物をするほどお得になるのが魅力です。

他にも三菱UFJ銀行の口座を引き落とし先に設定すると最大1,000ポイントもらえる特典がありますので、メインバンクとして利用している人はメインカードに選んでみてはいかがでしょうか。

三菱UFJカードの入会キャンペーン

- MUFGカードアプリにログイン+利用で最大10,000円分がもらえる

三菱UFJカードの基本情報

三菱UFJカードの基本スペックは、以下のとおりです。

| 国際ブランド | Mastercard、JCB、Visa、AmericanExpress |

|---|---|

| 年会費 | 年1,375円(初年度無料、年1回の利用で翌年度も無料) |

| 還元率 | 0.4%~5.5% |

| 電子マネー | ー |

| 追加可能なカード | ETCカード、家族カード |

| 対応スマホ決済サービス | Apple Pay、UnionPay(銀聯) |

| 付帯保険および補償 | 海外旅行傷害保険(最高2,000万円) |

| ショッピング保険(最高100万円) | |

| 交換可能マイル | JALマイル |

スクロールできます

ポイントアップ方法

- 毎月10万円以上の利用で最大1.5倍

- POINT名人.comのショッピング利用で1,000円ごとに100ポイント付与

三菱UFJカードは、年に1回利用すると翌年度の年会費が無料になる利点があります。

クレジットカード払いの頻度が高い人は、永年無料で使い続けることも可能です。

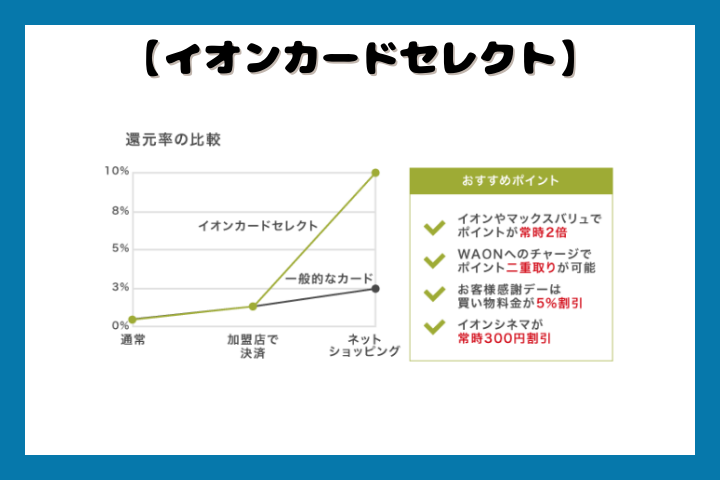

イオンカードセレクトは持っているだけで割引優待が受けられる

イオンカードセレクトの最大の特徴は、イオングループのポイント優待や割引など会員向けのサービスが豊富に取り揃えられていることです。

具体的には、以下のような優待が受けられます。

- イオングループでカード利用すると常時ポイント2倍

- 毎月20日と30日のお客様感謝デーに利用すると5%オフ

- 毎月10日のありが10デーに利用するとポイント5倍

- イオントラベルモールで利用すると6%オフ

- 持っているだけで常時イオンシネマが300円割引

- お客様感謝デーならイオンシネマが1,100円で鑑賞できる

とくにイオンシネマが常時300円割引など、カードで支払いをしなくても持っているだけで優待を受けられるのはイオンカードセレクトならではの魅力です。

ポイントも常時2倍になるうえ、お客様感謝デーなら買い物した料金が5%割引になるため、イオングループを利用する機会が多い人は持っておくべき1枚といえます。

年会費は永年無料なので、優待を受けるためのカードとして持っておくのもよいでしょう。

イオンカードセレクトの入会キャンペーン

- Webからの申し込みで1,000WAON POINTがもらえる(入会特典)*

- カードの利用金額に応じて最大4,000WAON POINTがもらえる*

イオンカードセレクトの基本情報

イオンカードセレクトのスペックは、以下で表にまとめましたので参考にしてください。

| 国際ブランド | Visa、Mastercard、JCB |

|---|---|

| 年会費 | 無料 |

| 還元率 | 0.5%~1.0% |

| 電子マネー | WAON |

| 追加可能なカード | ETCカード、家族カード |

| 対応スマホ決済サービス | Apple Pay、楽天ペイ |

| 付帯保険および補償 | ー |

| 交換可能マイル | JALマイル |

スクロールできます

ポイントアップ方法

- イオン、ダイエー、マックスバリュの利用で2倍

- 毎月10日にポイント5倍

- イオンカードポイントモールで利用すると最大10%還元

イオンカードセレクトは、WAONと一体型にして電子マネー機能を利用することも可能です。

イオンカードセレクトでWAONに直接チャージすると両方のポイントがもらえるため、二重取りも狙えます。

イオングループを利用する人が最大限にお得になる、まさに夢のようなカードです。

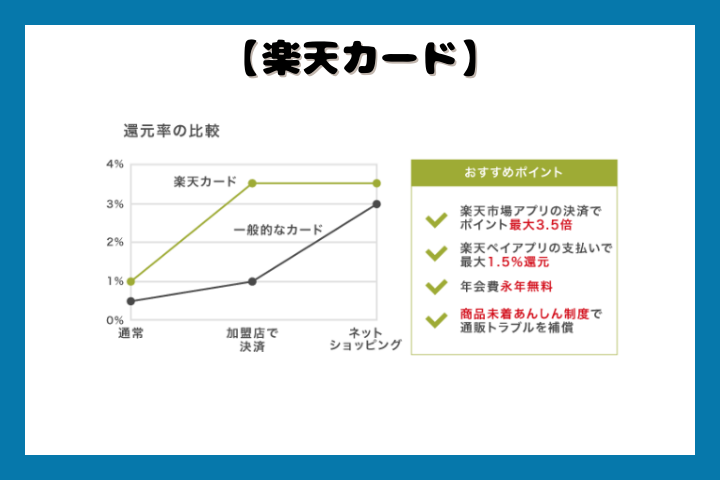

楽天カードはポイントが1.5〜3倍でザクザク貯まる

楽天カードは、楽天カード株式会社が発行しているクレジットカードです。

楽天カード株式会社が傘下に入っている楽天グループは通販サイトや電子書籍など幅広い事業を展開しており、同系列のサービスで楽天カードを利用するとポイントが1.5〜3倍になります。

サービスごとのポイント倍率は、以下のとおりです。

| カード利用場所 | ポイント倍率 |

|---|---|

| 楽天市場 | 最大3倍 |

| 楽天トラベル | 最大2倍 |

| 提携優待店 | 最大1.5倍 |

スクロールできます

楽天カードは他社よりもポイント事業に力を入れており、100円で1ポイント付与される仕組みとなっているため貯めやすい利点があります。

例えば楽天市場で1,000円の買い物をしたときに現金で支払った場合は楽天ポイントが10ポイントになりますが、楽天カードを使うだけで最大30ポイントもらえます。

管理人も楽天市場で買い物する機会が多いので楽天カードを作りましたが、キャンペーンの頻度も多いので2年目ですでに獲得ポイント数が10,000ポイントを超えました。

楽天グループのサービスをよく利用するのであれば、ポイントが貯まりやすい楽天カードを選んだほうがお得です。

楽天カードの入会キャンペーン

- 新規入会&利用で2,000ポイントがもらえる

- カードを1回でも利用すると3,000ポイントもらえる

楽天カードの基本情報

楽天カードの詳しいスペックを知りたい人は、以下の表を参考にしてください。

| 国際ブランド | Visa、Mastercard、American Express、JCB |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 1.0%~3.0% |

| 電子マネー | 楽天Edy |

| 追加可能なカード | ETCカード、家族カード、楽天Edy、楽天ポイントカード |

| 対応スマホ決済サービス | Apple Pay、Google Pay、楽天ペイ |

| 付帯保険および補償 | 海外旅行傷害保険(最大2,000万円) |

| 交換可能マイル | ANAマイル |

スクロールできます

ポイントアップ方法

- 楽天市場、楽天ブックスの利用で最大3倍

- 楽天トラベルの利用で最大2倍

- 優待店舗の利用で2倍以上

楽天カードは、提携している優待店舗が多いのもポイントが貯まりやすい理由のひとつです。

ENEOSや西友、ミスタードーナツなど身近なお店で買い物するだけでポイントがザクザク貯まるのでショッピングが好きな人は持っておいて損はありません。

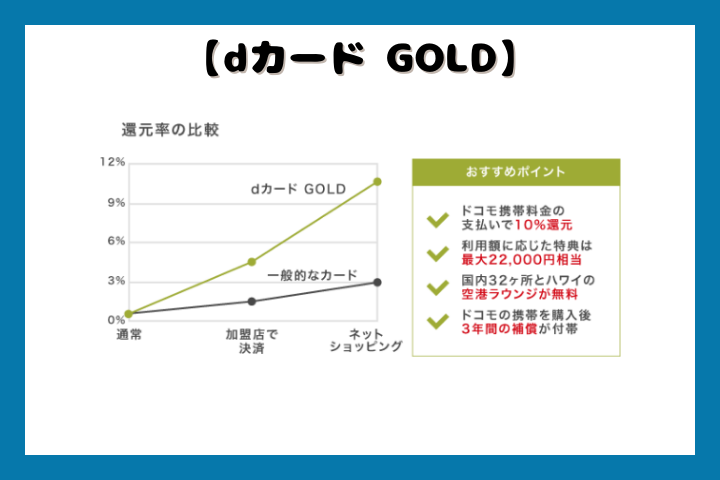

dカード GOLDはドコモの携帯利用料金や月額サービスの支払いで最大10%還元

dカード GOLDの一番の魅力は、ドコモの携帯利用料金を決済する際に利用すると最大10%のポイント還元が受けられることです。

1,000円を支払うごとに100ポイント獲得でき、1ヶ月あたりの携帯利用料金が10,000円以上であれば1年で12,000ポイントまで貯まります。

11,000円の年会費以上にポイントが貯まるので、ドコモユーザーなら利用しない手はありません。

さらに携帯利用料金だけではなく、以下のようなドコモが展開する月額サービスの支払いでも10%のポイント還元が受けられます。

| 月額サービス | 月額 | 1年利用して獲得できるポイント数 |

|---|---|---|

| DAZN for docomo | 1,925円 | 約1,200ポイント |

| ひかりTV for docomo | 3,850円 | 約3,600ポイント |

| dマガジン | 440円 | 約400ポイント |

スクロールできます

自宅で過ごす時間が増えてサブスクを利用しているのであれば、ドコモが展開する月額サービスに切り替えてポイントを貯めるのもよいでしょう。

dカード GOLDの入会キャンペーン

- 新規入会+利用で合計最大16,000ポイントがもらえる*(30歳以上限定/2023年3月31日まで)

- 新規入会+利用で合計最大21,000ポイントがもらえる*(20~29歳限定/2023年5月31日まで)

dカード GOLDの基本情報

dカード GOLDの年会費や基本還元率は、以下で表にまとめましたので参考にしてください。

| 国際ブランド | Visa、Mastercard |

|---|---|

| 年会費 | 年11,000円 |

| 還元率 | 1.0%〜4.5% |

| 電子マネー | iD |

| 追加可能なカード | ETCカード、家族カード |

| 対応スマホ決済サービス | Apple Pay |

| 付帯保険および補償 | 海外旅行傷害保険(最高5,000万円) |

| 国内旅行傷害保険(最高5,000万円) | |

| 交換可能マイル | JALマイル |

スクロールできます

ポイントアップ方法

- ドコモ携帯料金を支払うと10%還元

- DAZN for docomo、ひかりTV for docomo、dマガジンの利用で10%還元

- メルカリ、スターバックスなどの特約店で利用すると最大4%還元

- dカード GOLDを紐づけたiDでタッチ決済すると最大7%還元

dカード GOLDは付帯されている電子マネーiDの機能を使ってタッチ決済すると、獲得ポイントがアップするキャンペーンを定期的におこなっています。

iDのタッチ決済はコンビニやショッピングモール、飲食店でも利用できるため、いつもの買い物にdカード GOLDを取り入れるだけでポイントが貯まりやすくなります。

毎週日曜日に獲得ポイントが3倍になるキャンペーンが定期的におこなわれているため、お得に買い物したい人は見逃せません。注釈

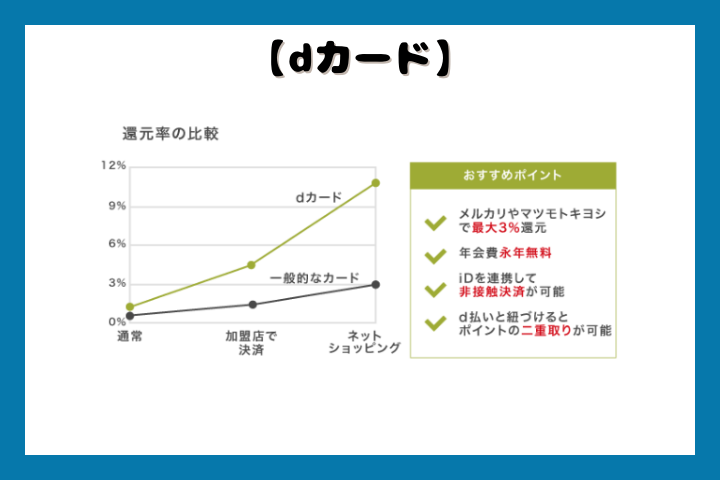

dカードは電子マネーのiDと一体化できるから支払いが楽

dカードはiDの機能を一体化でき、おサイフケータイまたはApple Payに対応しているスマホをかざすだけで支払いが完了するのが一番の魅力です。

「dカード®」は、キャッシュレス決済可能な電子マネーiDとdポイントカード機能が一体となったクレジットカードで、現在、dカード全体(dカード mini®含む)では約2,000万※1の方にご利用いただいております。

引用元:報道発表資料-NTTドコモ

他社のように財布からカードを取り出す必要がなく、ノーストレスで支払いができる便利さから今では約2,000万人が利用しています。

スマホで支払うだけならiDだけ使えばいいと考える人もいると思いますが、電子マネーはチャージしないと残高不足で支払いができない難点があります。

しかしdカードならiDの機能を一体化するとチャージ不要で支払い可能になるため、手間がかかりません。

他にも、dカードだけではなくiDの特約店の優待も受けられる利点があります。

例えばオリックスレンタカーでiDと一体化したdカードを利用すると、通常で付与されるポイントに加えて100円ごとに4%のポイントがもらえます。

チャージなしでもスマホで支払えるうえ優待店でポイントも貯まるので、まさにクレジットカードと電子マネーの良いところ取りな1枚です。

dカードの入会&利用特典やキャンペーン

- dカード入会+利用+Webエントリーで合計最大4,000dポイントがもらえる

dカードの基本情報

| 国際ブランド | VISA、MasterCard |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 1.0%~4.5% |

| 電子マネー | iD |

| 追加可能なカード | ETCカード、家族カード |

| 対応スマホ決済サービス | Apple Pay |

| 付帯保険および補償 | お買物あんしん保険(最高100万円) |

| dカードケータイ補償(最大10,000円分) | |

| 交換可能マイル | JALマイル |

スクロールできます

ポイントアップ方法

- 特約店の利用で1〜3%のポイント付与

- dカード ポイントUPモールの利用で1.5〜10.5倍

dカードは、dカード ポイントUPモールを経由してショッピングすると、もらえるポイントが最大10.5倍になる利点があります。

溜まったポイントは、マクドナルドやマツモトキヨシなどの加盟店であれば1ptあたり1円相当で利用できるため、お得に買い物したい人にも向いています。

もちろん、ドコモユーザーではない人でもdカードの新規発行が可能です。

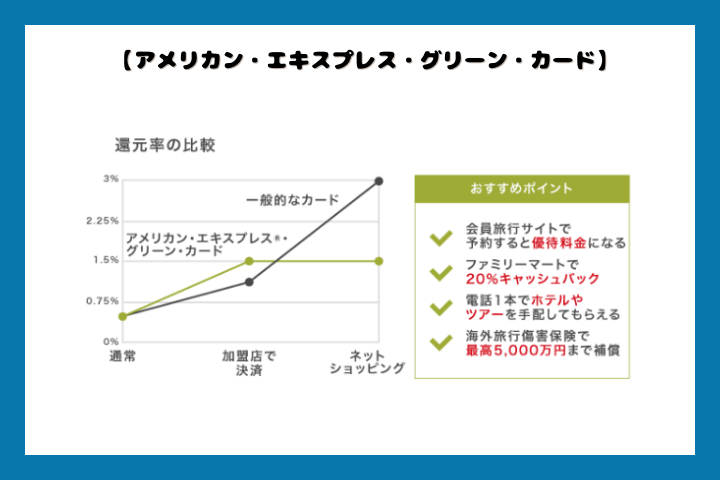

アメリカン・エキスプレス・グリーン・カードは一般カードでも旅行時の優待が手厚い

アメリカン・エキスプレス・グリーン・カードは、初めてアメックスカードを持つ方におすすめの1枚です。

月会費1,100円ですが、他のゴールドカードと同じくらいスペックが充実しています。

国内外問わず旅行時に優待を受けられるため、レジャー好きな人に最適な1枚です。

旅行時に受けられる優待は、以下のとおり。

- 会員専用旅行サイトで航空券やホテル、レンタカーのオンライン予約が可能

- HIS アメリカン・エキスプレス・トラベル・デスクに電話するだけで旅行を手配してもらえる

- 会員旅行サイトで予約をすると優待料金で利用できる

- 会員限定で国内外29箇所の空港ラウンジを無料で利用できる

- 海外用レンタル携帯電話のレンタル料が半額になる

- 海外旅行先からでも日本語でサポートデスクに電話できる

- 海外旅行傷害保険で最高5,000万円まで補償してもらえる

アメリカン・エキスプレス(アメックス)は行政庁のおこなう旅行業法上の登録をしており、割賦販売業だけではなく旅行業にも注力しているため旅行時に他社よりも手厚い優待を受けられます。

とくに電話1本で旅行を手配してもらえるのは、大手旅行会社の株式会社エイチ・アイ・エスと提携しているアメリカン・エキスプレスならではのサービスです。

実際に管理人がハワイ旅行を考えていた際も、現地係員に案内してもらえるツアーや値段など希望にあったプランを手配してもらえました。

旅行する機会が多い人は、アメリカン・エキスプレス®・グリーン・カードでリッチな体験をしてみてはいかがでしょうか。

アメリカン・エキスプレス・グリーン・カードの入会キャンペーン

- 新規入会後8ヶ月以内に対象加盟店でカード決済すると利用金額に応じて最大15,000ボーナスポイントがもらえる

- 新規入会後3ヶ月以内に20万円の利用で10,000ボーナスポイントがもらえる

アメリカン・エキスプレス・グリーン・カードの基本情報

アメリカン・エキスプレス・グリーン・カードのスペックは、以下で表にまとめましたので参考にしてください。

| 国際ブランド | アメリカン・エキスプレス |

|---|---|

| 年会費 | 月会費1,100円 |

| 還元率 | 0.5% |

| 電子マネー | ー |

| 追加可能なカード | ETCカード、家族カード |

| 対応スマホ決済サービス | Apple Pay |

| 付帯保険および補償 | ネットショッピングでカードを不正使用された場合に補償 |

| カードで購入した商品の返品を拒否された場合に全額返金 | |

| カードで購入した商品の破損、盗難時の補償(最高500万円) | |

| スマートフォンが破損や水濡れした場合などの修理代金を保証(最大3万円) | |

| 海外旅行傷害保険(最高5,000万円) | |

| 交換可能マイル | ANAマイル、JALマイル、スカイマイル |

スクロールできます

ポイントアップ方法

- ボーナスポイントプログラムの登録で3倍

アメリカン・エキスプレス®・グリーン・カードを賢く使う方法は、年間参加費3,300円を支払ってメンバーシップ・リワード・プラスに登録することです。

メンバーシップ・リワード・プラスに登録するとポイントの有効期限が無期限になり、無駄なく使えます。

参加費無料のボーナスポイントプログラムに登録すると獲得ポイントが3倍になるため、貯めやすいのも魅力のひとつです。

さらにファミリーマートでアメリカン・エキスプレス®・グリーン・カードでのタッチ決済をすると、支払い金額の20%がキャッシュバックされます。

ファミリーマートを利用される人は、よりお得なカードといえるでしょう。

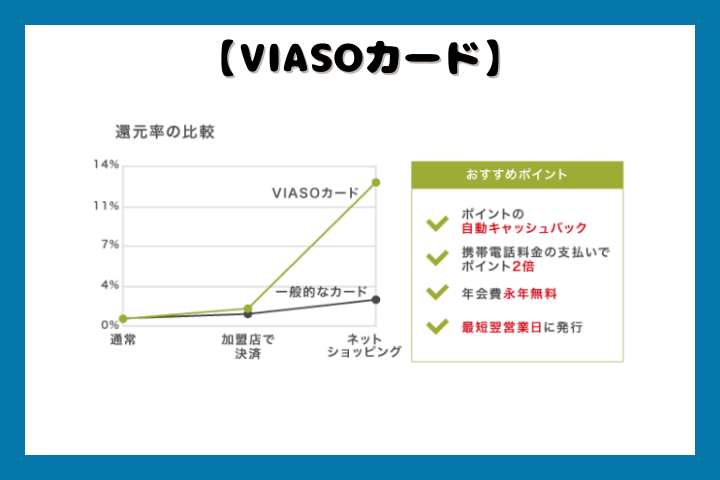

VIASOカードなら貯めたポイントを自動的にキャッシュバックされる

VIASOカードは、他社と違って貯めたポイントを現金でキャッシュバックしてもらえます。

獲得してから1年を超えたポイントは現金に換算して自動的に支払い口座に振り込んでもらえる仕組みとなっており、商品と交換する手間がありません。

他社ではポイントと交換できる商品がギフト券やマイルなどに限定されていることから、使い道がない人にとっては無駄になってしまいます。

しかしVIASOカードなら面倒な手続きもないうえ、1ポイントあたり1円でオートキャッシュバックしてもらえるため一生懸命に貯めたポイントを無駄なく使えます。

ポイントの使い道にこだわりがないのなら、VIASOカードでもらえるお金を増やすのがよいでしょう。

VIASOカードの入会キャンペーン

- 入会3ヶ月以内に会員専用WEBサービス登録+15万円以上の利用で8,000円キャッシュバック

- 登録型リボ「楽Pay(らくペイ)」に登録で2,000円キャッシュバック

VIASOカードの基本情報

VIASOカードの基本情報は、以下で表にまとめましたので参考にしてください。

| 国際ブランド | Visa、MasterCard |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 0.5%~1.5% |

| 電子マネー | ー |

| 追加可能なカード | ETCカード、家族カード |

| 対応スマホ決済サービス | Apple Pay、Google Pay、楽天ペイ |

| 付帯保険および補償 | 海外旅行傷害保険(最高2,000万円) |

| ショッピングパートナー保険(最高100万円) | |

| 交換可能マイル | JALマイル |

スクロールできます

ポイントアップ方法

- 携帯料金やETCの利用、インターネット通信料の支払いで2倍

- POINT名人.comのショッピング利用で1,000円ごとに100ポイント付与

VIASOカードのポイントは、現金だけではなく企業のポイントに交換することも可能です。

手続きをすれば、VIASOカードで貯めたポイントをPontaポイントやT-POINT、nanacoポイントなどに移行できます。

コンビニを利用する機会が多い人は、貯めたポイントで買い物できますので検討してみてはいかがでしょうか。

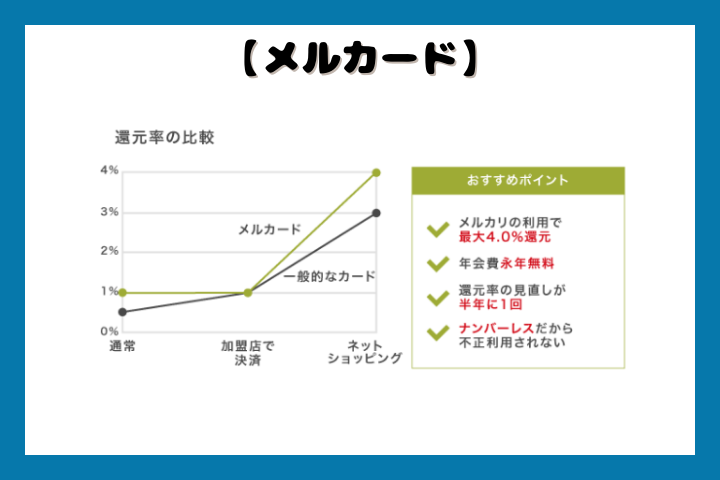

メルカードはメルカリの利用実績に基づいた独自の審査をしてもらえる

メルカードは、2022年11月8日より株式会社メルペイが発行を開始した新しいクレジットカードです。

メルカリの利用実績に基づいた独自の基準で審査してもらえるので、ヘビーユーザーは優遇される利点があります。

審査に限らず、利用限度額やポイント還元率も優遇されることから普段からメルカリを利用している人に最適です。

さらにメルカードは支払期日を自由に選択できるため、メルカリで出品した商品が売れたり、給料が入ったりといった収入を得たタイミングで支払えます。

自分のタイミングで支払い期日を決めたい人や他社のクレジットカードで審査に落ちた経験があるメルカリユーザーは、メルカードを選択してみてはいかがでしょうか。

メルカードの入会キャンペーン

- 新規入会+メルカリアプリで初期設定を完了すると1,000ポイント還元

- 新規入会+メルカードもしくはメルペイのあと払いを利用すると最大4,000ポイント還元

- 新規入会+メルペイの定額払い利用で最大5,000ポイント還元

メルカードの基本情報

メルカードの基本スペックをまとめた表は、以下のとおりです。

| 国際ブランド | JCB |

|---|---|

| 年会費 | 永年無料 |

| 還元率 | 1.0%〜4.0% |

| 電子マネー | メルペイ、iD |

| 追加可能なカード | ー |

| 対応スマホ決済サービス | ー |

| 付帯保険および補償 | ー |

| 交換可能マイル | ー |

ポイントアップ方法

- メルカリやメルカリShopの利用頻度に応じて還元率が最大4.0%までアップ

- 毎月8日に利用するとポイント還元率が8.0%加算される

メルカードのポイント還元率はメルカリやメルペイの利用実績をもとに決定しており、利用頻度が高いとメルカリ購入還元率を最大4.0%まで引き上げてもらえます。

メルカリ購入還元率とは、メルカリで商品を購入される場合にのみ適用されるポイント還元率のことです。

毎月8日は8.0%の還元率を加算してもらえるため、最大12.0%の高還元が狙えて効率よくポイントを貯められる利点もあります。

【クレカは何枚持つべき?】2枚目以降のサブカードはメインカードを補えるブランドを選ぶのがおすすめ

クレジットカードをお得に活用したいのなら、メインカードだけではなくサブカードを持っておくことが大切です。

クレジットカードはブランドごとに得意不得意があるため、メインカードの欠点を補えるサブカードを持っておけば、どこで決済しても損をしません。

メインカードによくある欠点は、以下のとおりです。

- 家賃や光熱費などの支払いでポイントがつかない

- キャッシングしたいけど限度額が少ない

- 家族カードを発行したいけど年会費が高い

- ETCカードが付帯していない

例えば家賃や光熱費といった公共料金をメインカードで支払ってもそれほどポイントが貯まらないときは、その欠点を補えるカードを作ればいつでも高還元を狙えます。

家賃や光熱費を支払うなら公共料金でも高還元のクレカを選ぼう

家賃や光熱費といった固定費でクレジットカード決済したいのなら、ショッピングだけではなく公共料金の支払いでも高還元のブランドを選びましょう。

知らない人も多いと思いますが、スペックの高いクレジットカードであっても公共料金を支払う場合に限って還元率が下がるケースがあります。

公共料金のような固定費は毎月一定額を支払うことにより、付与するポイント数が増えてカード会社側が損をするからです。

実際にポイントサービスの良さが人気の楽天カードでは、2021年6月より公共料金を支払った場合の還元率が1.0%から0.2%に改悪されています。

公共料金を支払った場合に還元率が下がるクレジットカードは意外と多く、まとまったお金を支払ってもポイントが貯まりません。

メインカードの基本スペックが高いからといって油断していると、気づかないうちにポイントで損している可能性があります。

【初心者必見】クレジットカードの作り方は?申し込みから発行までの流れを解説

ここからは、クレジットカードの作り方を解説します。

クレジットカードの作り方は以下の3通りがあり、それぞれで申し込み方法が異なります。

| 作り方 | 申し込み方法 | 書類提出方法 |

|---|---|---|

| Web契約 | スマホやパソコン | スマホやパソコン |

| 郵送 | 郵送 | 郵送 |

| 電話 | 電話 | 郵送 |

Web契約は最も一般的な作り方で、申し込みからカード受け取りまでスマホひとつで完結するのが嬉しいポイントです。

郵送や電話でも申し込めますが、書類の送付やオペレーターとのやりとりに手間がかかるので、手っ取り早くクレジットカードを作りたいならWeb契約を選択したほうがよいでしょう。

Web契約でクレジットカードを作る場合の手順を、以下で詳しく紹介しますので参考にしてください。

- STEP1申し込みスマホやパソコンを利用して、発行したいクレジットカードの公式ホームページへアクセスします。申し込みボタンを押し、以下の内容を入力します。申込者情報氏名、年齢、電話番号、住所、年収、メールアドレスなど家族情報世帯人数、同居人数、配偶者の有無、住宅の持ち主など勤務先情報勤務先の会社名、電話番号、業務形態、雇用形態、配属部署などローン情報ローン残高、ローン件数、住宅ローンの有無などスクロールできます必要項目の入力後、後述で説明する必要書類を提出してください。申し込みが終わると、カスタマーセンターから受付完了メールが届きます。

- STEP2審査申し込みが完了すると審査が開始され、申請内容をもとに入会の可否が決められます。必要に応じて勤務先へ在籍確認の電話連絡をされるケースもありますが、会社名や年収などで虚偽の申請をしない限り滅多にありませんので安心してください。審査時間はクレジットカードによって異なり、最短即日〜1週間後にメールで結果を通知してもらえます。結果通知が届かない場合は、申し込み受付完了メールに記載されているURLにアクセスして審査状況を確認しましょう。

- STEP3カード受け取り審査に通過した場合、カードの発行手続きがおこなわれます。カードが手元に届いたら、すぐにクレジットカード決済が可能です。

Web契約は3ステップの手順で完了するため、誰でも簡単にクレジットカードを発行できます。

ただし、必要書類が提出できないと時間がかかってしまうため、あらかじめ用意しておきましょう。

提出書類で必要なものは本人確認書類のみだから準備しやすい

クレジットカードを発行するために必要な提出書類は、基本的に本人確認書類のみになります。

本人確認書類として提出できるものは、以下のとおりです。

| Aグループ | Bグループ | Cグループ |

|---|---|---|

| 運転免許証または運転経歴証明書 | 各種健康保険証パスポート在留カードまたは特別永住者証明書等マイナンバー(個人番号)カード住民票の写し住民基本台帳カード(写真付き) | 公共料金の領収書国税、地方税の領収証書または納税証明書社会保険料の領収書 |

スクロールできます

参考元:必要書類について-JCBカード

オンライン・郵送によるクレジットカード等お申し込み時の本人確認書類について-セゾンカード

運転免許証を持っている場合は、Aグループより1点とBまたはCグループより1点の合計2点を提出します。

運転免許証を持ってない人は、Bグループより2点またはBグループとCグループより1点ずつの合計2点を提出してください。

ただし健康保険証を提出する場合は、医療保険制度の適正かつ効率的な運営を図るための健康保険法等の一部を改正する法律に基づき、下記の情報を付箋などで隠す必要があります。

- 記号

- 番号

- 保険者番号

- QRコード*

付箋がない場合は加工アプリやマスキングテープを使用しても構いませんが、隠さないまま提出すると拒否される可能性がありますので覚えておきましょう。

クレジットカードのキャッシング枠を希望する人は、上記の種類とは別に給料明細や源泉徴収票などの収入証明書が必要です。

提出した書類による本人確認が終了すると、申し込みで申請した内容をもとに審査が開始されます。注釈

審査では年収や過去のクレジットヒストリーを重要視される

クレジットカードの審査では、以下の内容をもとに入会の可否を決めています。

- クレジットヒストリー(信用情報)

- 消費者金融

- 勤務先

- 勤続年数

- 年収

- 職業

- 年齢

- 住宅状況

- 居住年数

- 配偶者の有無

- 家族構成

- 借り入れ残高および件数

参考元:信用スコア(クレジットスコア)-独立行政法人国民生活センター

これらのなかで最も重視されるのは、クレジットカードの利用履歴やローンの契約状況といったクレジットヒストリーです。

クレジットカードまたはローンを今まで問題なく利用してきた人は、支払い能力があると判断されることから審査で優遇してもらえます。

クレジットカード会社は、現在だけではなく過去の利用履歴も踏まえたうえで返済能力の有無を総合的に判断しているからです。

反対に支払いの延滞や遅延、強制退会といった悪い記録がある人は、過去のことであっても返済能力に不安があると判断されてマイナスの評価を受けてしまいます。

カードを作れないのは支払い能力に問題がある人

審査に落ちてクレジットカードを作れないのは、支払い能力に問題があると判断される以下のような人です。

- 過去に何度もクレジットカードの支払いで遅延や延滞をしている

- クレジットカードを強制退会させられた経験がある

- クレジットカードのリボ払いで債務整理をした

- カードローンやリボ払いなどの借り入れ総額が年収の3分の1を超えている

延滞や遅延、強制退会といった悪い記録は、問題が解決してから5年後まで削除されません。

一度登録された情報は、延滞中はもちろんのこと、延滞を解消しても一般のクレジットカードと同様に約束どおり返済している人の情報として登録され続け、返還完了の5年後に削除されます。

引用元:個人信用情報機関への個人情報・個人信用情報の登録-独立行政法人日本学生支援機構

そのためクレジットヒストリーに悪い記録がある場合は削除されてから申し込むか、審査の緩い流通系や消費者金融系のようなクレジットカードを選んだほうがよいでしょう。

自分のクレジットカードヒストリーは、指定信用情報機関(CIC)または日本信用情報機構(JICC)の下記ページでいつでも開示できますので確認しておくといいかもしれません。

審査終了後はカスタマーセンターから結果通知のメールが届き、カードが手元に届き次第、実店舗やネットショッピングで決済できるようになります。

カードが届くまでの時間は最短即日から約1週間が目安

申し込みからクレジットカードが届くまでの時間は最短即日から1週間程度となっており、種類や受け取り方法によって異なります。

種類や受け取り方法ごとにカード発行までの時間を調査した結果は、以下のとおりです。

| クレジットカードの種類 | 受け取り方法 | 手順 | 受け取りまでの日数 |

|---|---|---|---|

| ナンバーレスカード(デジタルカード) | スマホで発行 | スマホでカード番号やセキュリティコートが発行される | 最短即日 |

| プラスチックカード | 店頭受け取り | 対象のカードセンターや自動契約機へ受け取りに行く | 最短即日 |

| 郵送 | 自宅にカードが届く | 最短1週間 |

スクロールできます

三井住友カード(NL)やセゾンパール・アメリカン・エキスプレス・カードで取り入れているナンバーレスカード(デジタルカード)では、即日発行が可能です。

審査通過後すぐにスマホ上でカード番号やセキュリティコードが発行されるため、その日のうちにインターネットショッピングやキャッシュレス決済アプリの支払い方法として利用できます。

そのあと約1週間後にプラスチックカードが自宅に届くので、最終的にカードの現物を使って実店舗で決済することも可能です。

一方でプラスチックカードを店頭受け取りする場合も即日発行が可能なものの、ショッピングセンターなどに入っている対象カードセンターへ出向く手間が発生します。

自粛期間が続いていますので、外出を避けつつ早くクレジットカードを使い始めたいのならナンバーレスカード(デジタルカード)を選んだほうがよいでしょう。

クレジットカードの使い方は買い物する場所ごとに異なる

クレジットカードを初めて利用する人は、決済のタイミングで慌てないように使い方を確認しておきましょう。

クレジットカードを提示するだけで良いと思っている人もいるかもしれませんが、クレジットカードの使い方には3種類あり、買い物する場所によって異なります。

買い物する場所ごとの決済方法は、以下のとおりです。

| 使い方 | 買い物する場所 |

|---|---|

| カード決済 | コンビニやスーパー、レストランなどの実店舗 |

| タッチ決済 | |

| オンライン決済 | ネットショッピング、電子マネー、キャッシュレス決済アプリなど |

では、それぞれの支払い方法を詳しく説明します。

カード決済はクレジットカードを提示するだけ

コンビニやスーパー、レストランなどの実店舗ではクレジットカードを提示するだけで決済できます。

実際にカード決済するときの流れは、以下のとおりです。

- レジで店員に「カード払いで」と伝える

- カードリーダーにクレジットカードを挿入する

- 暗証番号を入力する

- 店舗の要望に応じてレシートまたは領収書に署名する

カード払いは一昔前から一般的な使い方ではあるものの、暗証番号を入力したり署名したりといった手間があります。

より一層スマートに支払いたい場合は、タッチ決済を選択しましょう。

タッチ決済は端末にカードをかざすだけ

タッチ決済は、コンビニやスーパー、レストランの実店舗に設置されている端末にクレジットカードをかざすだけで支払いが完了します。

実際にタッチ決済する際の流れは、以下のとおりです。

- レジで店員に「Visaのタッチ決済で」または「JCBのタッチ決済で」と伝える

- カード読み取り専用端末が光ったらカードをかざす

タッチ決済は暗証番号を入力する必要がないため、スムーズに支払いが完了します。

ただし、自分が持っているクレジットカードと利用する店舗の両方にタッチ決済のマークがないと利用できませんので、買い物する前に確認しましょう。

オンライン決済はカード情報の入力が必要

ネットショッピングや電子マネー、キャッシュレス決済アプリなどの支払いにクレジットカードを利用する場合は、オンライン決済となります。

オンライン決済する場合は支払い方法でクレジットカードを選択し、カード情報を入力すると支払えるようになります。

オンライン決済する際の手順は、以下のとおりです。

- 買い物するネット通販サイトや電子マネーなどの支払い方法でクレジットカードを選択する

- カード番号とセキュリティコード、有効期限、契約者名を記入する

- 決済ボタンを押す

オンライン決済は、一度クレジットカード情報を登録すると次回以降は入力なしで利用できるのが魅力です。

電子マネーやキャッシュレス決済アプリにクレジットカードを登録すれば、実店舗でもスマホひとつで支払えます。

クレジットカードを使うと、1ヶ月に決済した金額がまとめて翌月以降に請求されます。

支払い方法は4種類!自分の都合に合わせて選ぼう

引き落とし口座の設定が終わったら、支払い方法をあらかじめ選択しておきましょう。

クレジットカードの支払い方法には以下の4種類があり、自分の都合に合わせて設定できます。

| 支払い方法 | 内容 | 利点 | 難点 |

|---|---|---|---|

| 一括払い | 1ヶ月の利用金額を翌月に一括で支払う | 手数料が発生しない | 支払い金額が高額になる可能性がある |

| 分割払い | 1ヶ月の利用料金を分割で支払う | 1回あたりの支払い金額を都合に合わせられる | 手数料が発生する |

| リボ払い | 利用金額に関係なく毎月の支払い金額が一定になる | 家計管理がしやすい | 残高がある限り支払いが終わらない |

| ボーナス払い | 利用料金の全額をボーナス月にまとめて支払う | ボーナス月までの支払いがない | ボーナス月の出費が多くなる |

しかしクレジットカードによっては、初期設定で支払い方法が自動的にリボ払いになっているケースがあります。

そのため確認しないまま使い続けて、知らないうちに手数料を無駄に支払っている人も少なくありません。

自分でリボ払いを選択するのであれば問題ありませんが、意図的ではないのであれば損してしまうので、前もって確認しておくのが最適です。

では、それぞれの支払い方法について詳しく解説していきます。

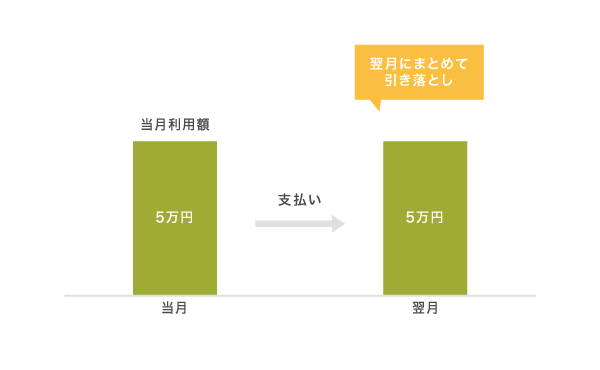

一括払いは手数料がかからない

一括払いは最も一般的で、1ヶ月間の利用料金を翌月の引き落とし日にまとめて支払う仕組みとなっています。

手数料が発生しないので無駄なお金を支払う必要がなく、例えばカードで10万円の買い物をした場合、翌月の支払い金額は10万円のみになります。

反対に高額の買い物をした場合は、そのぶん翌月の出費が増えますので、預金残高に余裕がない人は分割払いを選択したほうがよいでしょう。

分割払いは支払い回数や金額を自由に決められる

分割払いは、1ヶ月分の利用料金を複数回に分けて支払える方法です。

支払い回数や金額を自由に決められるため、自分の都合に合わせて無理なく支払いを続けられます。

ただし分割回数が3回以上になると手数料が発生するため、一括払いと比べて支払い総額が多くなる難点があります。

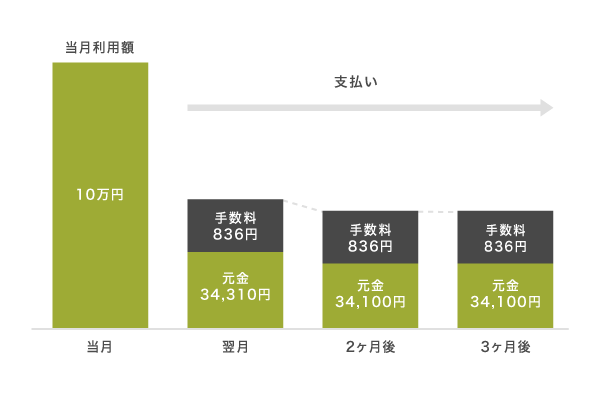

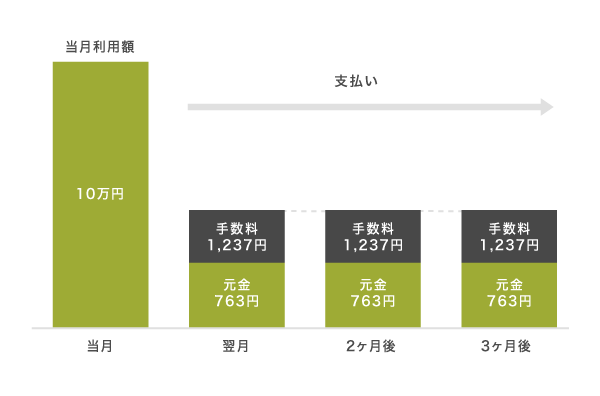

実際に手数料率15%のクレジットカードで10万円の買い物をして、分割払いする場合のシミュレーションをした結果は以下のとおりです。

| 分割回数 | 1回目の支払い金額 | 2回目以降の支払い金額 | うち手数料金額 | 手数料総額 |

|---|---|---|---|---|

| 2回払い | 50,000円 | 50,000円 | ー | ー |

| 3回払い | 34,310円 | 34,100円 | 約836円 | 2,510円 |

| 6回払い | 17,420円 | 17,400円 | 約736円 | 4,420円 |

| 10回払い | 10,700円 | 10,700円 | 約700円 | 7,000円 |

| 12回払い | 約9,310円 | 約9,000円 | 約692円 | 8,310円 |

| 24回払い | 約5,970円 | 4,800円 | 約682円 | 16,370円 |

スクロールできます

例えば分割回数を3回にした場合、翌月の支払い金額は34,000円、2回目以降は34,100円になります。

支払い金額のうち、元金と手数料約836円を合算して引き落とされる仕組みです。

分割回数が少ないと1ヶ月あたりの支払い金額が増えますが、その分早く支払いが終わり、手数料総額も少なく済みます。

反対に分割回数が多いと1ヶ月あたりの支払い金額を抑えられるものの、支払いが長引いて手数料総額も増えますので覚えておきましょう。

毎月一定の支払い金額にしたい場合は、リボ払いを選択するのもひとつの手段です。

リボ払いは毎月支払う金額が同じだから管理しやすい

リボ払いは、利用金額に関係なく毎月一定の金額を支払う方法です。

分割払いのように支払い回数を決めないことから毎月の支払い金額が変動せず、家計管理がしやすい利点があります。

さらに1ヶ月あたりの支払い金額は1,000単位で自由に決められるので、お金に余裕がない人にも向いています。

例えば手数料率15%のクレジットカードで10万円の買い物をしても、リボ払いで毎月の支払い金額を手数料含めて2,000円に抑えることが可能です。

ただし10万円の買い物をしてリボ払いで2,000円ずつ支払う場合は分割回数が50回以上になり、手数料総額は63,698円にものぼります。

支払い回数に制限がないぶん、リボ払いを使いすぎると支払いが終わらなくなるリスクがあるので気をつけましょう。

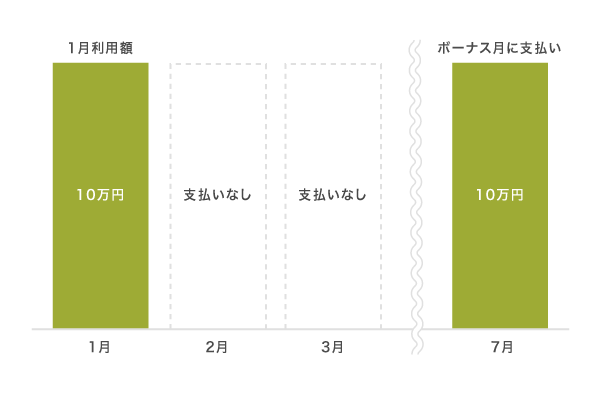

ボーナス払いを利用すると返済が進みやすい

ボーナス払いとは、クレジットカードで利用した金額をボーナス月にまとめて支払う方法のことです。

ボーナス月は一般的に夏季の場合は7月〜8月、冬季は12月〜1月になります。

ボーナス月までの期間はどれだけ使っても支払いが発生しないため、手持ちがない人にも最適です。

さらに一括払いと同じで手数料も発生せず、無駄なお金を支払う必要もありません。

万が一業績不振などでボーナスが支払われなかったとしても、途中でリボ払いや分割払いに変更することが可能なので手持ちがないのなら検討してみてはいかがでしょうか。

カードの引き落とし口座によってはポイントアップするケースがある

一部のクレジットカードでは、系列が同じ金融機関の口座を引き落とし先に設定するとポイントなどの特典がもらえるケースがあります。

特典を設けることによって新規口座開設する顧客を獲得し、口座保有率を増やしたい狙いがあるからです。

なかにはクレジットカードと口座開設の同時申し込みをすると特典がもらえるケースもあるため、徹底的にポイントを貯めたい人は、メイン口座を切り替えるとよいでしょう。

引き落とし口座の設定で特典があるクレジットカードは、以下のとおりです。

| クレジットカード | 相性のいい銀行口座 | 引き落とし口座指定特典 | 新規口座開設特典 |

|---|---|---|---|

| 三井住友カード(NL) | 三井住友銀行 | 利用料金0.5%相当のポイントがもらえる | 最大2,000円相当がもらえる |

| 楽天カード | 楽天銀行 | 初回引き落とし時に200ポイントもらえる楽天市場で買い物するとポイント+1.0倍引き落としでもポイントが貯まる | 100ポイントもらえる |

| 三菱UFJカード | 三菱UFJ銀行 | ー | 書類の返送が不要口座開設申し込みがWebで完結 |

| イオンカード | イオン銀行 | カードの請求金額とイオン銀行の口座残高が同時に確認できる | ー |

スクロールできます

特に三井住友カード(NL)は三井住友銀行の口座を設定すると、引き落とし時に0.5%のポイントがもらえます。

つまり、クレジットカードで買い物したときと引き落とし時の2回もポイントがもらえるということです。

今なら新規口座開設で2,000円相当のポイントがもらえるため、メイン口座を切り替えたくない特別な理由がないのなら申し込んでみてはいかがでしょうか。

これまでクレジットカードの作り方について詳しく解説しましたが、初心者でまだ仕組みをよく知らない人もいるのではないでしょうか。

初心者でもクレジットカードを最大限に活用できるように、20枚以上のブランドを利用してきた管理人が利点や難点をわかりやすく解説していきます。

そもそもクレジットカードとは?買い物料金を後払いできる決済手段のこと

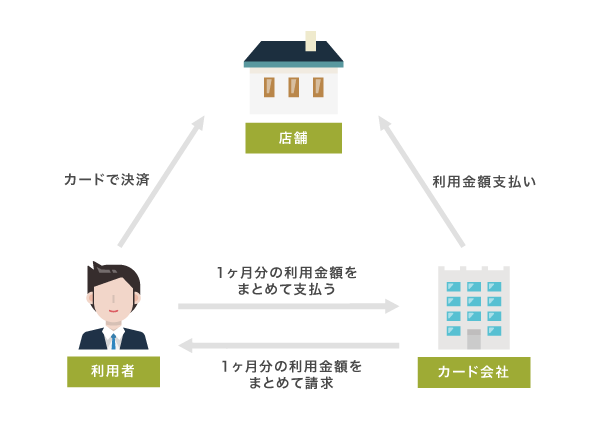

クレジットカードとは、商品を購入した際の利用料金を後払いで決済できる手段のことです。

商品を購入するときにカードを提出するだけで決済が完了し、1ヶ月間で利用した金額をまとめて翌月以降に支払う仕組みとなっています。

似たような決済手段にデビットカードやプリペイドカードがありますが、以下のように引き落とし方法や利用限度額が異なります。

| 機能 | 引き落とし方式 | 特徴 | 利用可能額 |

|---|---|---|---|

| クレジットカード | 後払い | 翌月以降にまとめて引き落としされる | 審査で決められた金額の範囲内 |

| プリペイドカード | 前払い | 事前にチャージした残高から支払われる | チャージした金額の範囲内 |

| デビットカード | 即時払い | 決済時に銀行口座から直接引き落としされる | 預金口座にある残高の範囲内 |

スクロールできます

クレジットカードは翌月以降に支払うので、手持ちのお金や銀行口座の預金残高がない状態でも買い物が可能です。

さらに、クレジットカード払いは感染症対策として注目されています。

非接触型決済ができるから衛生的なのが嬉しいポイント

クレジットカードは現金払いと違って紙幣や硬貨に触れることなく決済できることから、衛生的なのが魅力です。

国内にあるコンビニの98%はクレジットカードやスマホを端末にかざすだけで支払いが完了するタッチ決済(非接触型決済)に対応しており、店員にカードを渡さなくても決済できます。

現金は様々な人が触れますが、洗浄する機会がなく、菌が付着していてもおかしくありません。

しかしクレジットカードであれば触れるのは自分だけなので、感染症対策としても推奨されています。

クレジットカードを含むキャッシュレス決済のほうが衛生的な取引をおこなえる旨については、経済産業省の公式ホームページにも記載されています。

キャッシュレス決済の推進により、実店舗等の業務効率化や売上拡大、衛生的な取引の確保、消費者の利便性向上、さらには支払データの利活用による消費の活性化等、様々なメリットが期待されます。このため経済産業省は、2019年10月から2020年6月にかけて、キャッシュレス・ポイント還元事業を実施し、キャッシュレス化を強く推し進めてきました。

引用元:キャッシュレス決済実態調査アンケートを行いました。-経済産業省

そのため衛生面で不安を感じている人は、このタイミングで現金払いをクレジットカード払いに切り替えたほうがよいでしょう。

クレジットカードは、買い物するだけでポイントが貯まるのも利点のひとつです。

発行するメリットは決済するだけでポイントが貯まる点

クレジットカードを発行するメリットは、買い物をするだけでポイントが貯まることです。

現金払いの場合はポイントがつきませんが、クレジットカードなら100円の支払いで0.5〜1.0ポイント付与されます。

貯まったポイントは電子マネーとして現金同様に使えるだけではなく、食品や電化製品などの欲しい商品と交換することも可能なので現金払いよりもお得です。

さらにクレジットカード払いは日常的な買い物だけではなく、以下のような支払いにも利用できます。

- 電気代やガス代といった公共料金

- 携帯電話利用料金

- 美容院やサロン

- ネットショッピング

- 飲食店

- テーマパークの入場料やチケット購入など

生活のあらゆる面で取り入れられるので、現金払いからクレジットカード払いに切り替えれば効率よくポイントを貯められるでしょう。

クレジットカード払いでもらえるポイントは、カード会社が設定している還元率に基づいて付与されます。

還元率とは決済した金額に対して付与されるポイントの割合のこと

クレジットカードの還元率とは、買い物などで支払った金額に対してもらえるポイントの割合のことです。

一般的なクレジットカードの平均還元率は0.5%〜1.0%と言われており、数値が高いほどもらえるポイント数が多くなります。

例えば還元率が0.5%の場合、200円の支払いで1ポイントがもらえます。

一方で還元率が1.0%の場合は、100円の支払いで1ポイントをもらうことが可能です。

買い物で同じ金額を支払って還元率の数値によってもらえるポイント数が異なるため、クレジットカードをお得に使いたいなら1.0%以上で高還元なブランドを選びましょう。

高還元なクレジットカードについては、上述でも紹介していますので参考にしてください。

発行手数料は新規入会者なら誰でも無料になる

クレジットカードや会員カードといったプラスチックカードを発行するとき、原材料費や人件費などで1枚あたり1,000円前後のお金がかかります。

しかしクレジットカードは、新規入会者であれば誰でも発行手数料が無料です。

カードを発行するときに余分にお金を支払う必要がないため、アルバイトで働いている人や学生でも申し込みやすい利点があります。

ただしカードの紛失や破損などで再発行をする場合は、手数料を支払わなければいけません。

余分にお金を支払いたくないのなら、カードを厳重に保管して大切に使うように心がけましょう。

利用限度額の上限は最大10万円に設定されるケースがほとんど

新規入会者がクレジットカードを発行する場合、利用限度額は基本的に最大10万円程度に設定されているケースがほとんどです。

新規入会者はカード会社側との信頼関係を築いていないことから信用度が低く、万が一支払不能になっても損失を抑えるために最低限の金額が設定されています。

とくに年会費無料のクレジットカードは入会から6ヶ月後まで増額申請ができず、発行直後の人は高額な買い物ができません。

そのため、どうしてもすぐに高額な買い物をしたい人は、限度額の初期設定が高額になるプラチナカードなどのランクが高いカードに申し込むのが最適です。

以下のクレジットカードは年会費が1万円以上になるものの、限度額の初期設定が300万円以上になります。

| クレジットカード | 年会費 | 限度額初期設定 |

|---|---|---|

| アメリカン・エキスプレス・ゴールド・カード | 年31,900円 | 制限なし |

| ダイナースクラブカード | 年24,200円 | 制限なし |

| JCBゴールド | 年11,000円 | 公式サイト参照 |

| 三井住友カード プラチナ | 年5,000円 | 最大300万円~ |

| Mastercard Titanium Card | 年5,000円 | 最大300万円~ |

スクロールできます

これらのなかでも、アメリカン・エキスプレス・ゴールド・カードとダイナースクラブカードは初期設定でも限度額が無制限です。

発行後すぐに高額な買い物に使えるため、クレジットカードを自由に使いたい人は検討してみてはいかがでしょうか。

限度額を超えていないのに使えないこともある

先ほどランクが高いクレジットカードなら利用できる金額が高くなると言いましたが、限度額を超えていなくても使えなくなるケースがあります。

クレジットカードが利用停止になる原因は、以下のとおりです。

- カード会社の規約違反をした

- 支払いが滞っている

- カードの有効期限が切れた

- 暗証番号を1日に3回間違えた

- 一度に高額な買い物をした

- 紛失届けや盗難届が提出されている

これらに該当する場合は、自動的にクレジットカードの利用を停止される可能性があります。

特に高額な買い物をした場合、いつもと比べて金額の差異が激しいと不正利用検知システムのアラートが作動して、信用情報や限度額に関係なく利用を停止されます。

実際に管理人はふるさと納税を始めた際に約150万の支払いをクレジットカードで済ませたところ、次の日に利用停止の状態になっていました。

とはいえ、規約違反や支払いの延滞をしていない限りは、カード会社に連絡するだけで利用を再開できるようになります。

有効期限が切れていて使えない場合は、新しいカードを郵送してもらう必要があります。

カードの有効期限は3〜5年!使わないと自動更新されないケースもある

クレジットカードの有効期限は平均3〜5年となっており、カード会社によって異なります。

例えば2022年1月に申し込んだ場合、有効期限が切れるのは2025年1月〜2027年1月です。

クレジットカードは有効期限が切れると使えなくなりますが、自動更新されるので手続きをしなくても2ヶ月前までに新しいカードを郵送してもらえます。

新しいカードを有効期限の2ヵ月前からお送りします。

引用元:クレジットカードの有効期限・更新について-クレジットカードなら、JCBカード

しかし、下記のケースに該当する場合は自動更新を見送られるケースがあります。

- 3年以上クレジットカードを使っていない

- 年会費を滞納している

- カードの支払いを滞納している

- 過去にカードの支払いが滞納した回数が多い等

特に多いのは、3年以上使わないまま放置して自動更新してもらえないケースです。

収益が見込めないだけではなく、カードを発行するために原価と郵送料金などを合わせて500円以上の経費がかかることから、休眠会員として一時的に利用停止となる場合があります。

自動更新されなかった場合は、クレジットカード会社に連絡をして新たに手続きをしなければいけなくなるので、年に1回数百円でもカード決済をしておいたほうがよいでしょう。

クレジットカードで決済する際、支払い方法によってはセキュリティコードの入力が必要になります。

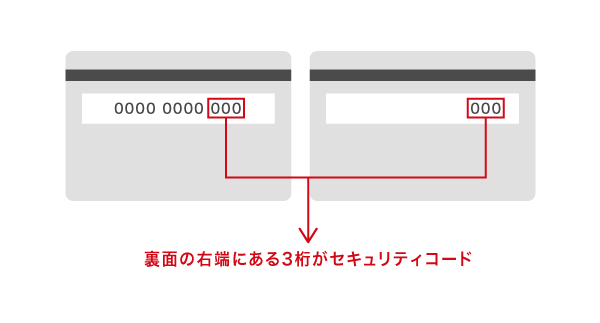

セキュリティコードとは不正利用を防止するための番号のこと

セキュリティコードとは、クレジットカードの裏面に記載されている3桁の番号のことです。

インターネットショッピングでクレジットカード決済をする際、安全性を高める目的で入力します。

セキュリティコードはクレジットカードの裏面を見なければわからないので、カードが手元にあることを証明する手段になります。

つまり、インターネット上でカード情報が漏洩しても不正利用されるリスクが少なくなるということです。

セキュリティコードにより、インターネットショッピング上での第三者による不正利用を未然に防ぎます。

引用元:セキュリティコード-クレジットカードの三井住友VISAカード

反対にセキュリティコードが漏洩すると不正利用される可能性が高くなるので、第三者に聞かれても絶対に答えないようにしましょう。

カード会社によっては、セキュリティコードをCVVやCVCを記載しているケースがあります。

CVVとCVCの違いは?開発した国際ブランドによって名称が異なる

結論から言うと、CVVとCVCはどちらもセキュリティ機能のことを指す言葉なので、違いはありません。

セキュリティ機能を開発した国際ブランドによって、以下のように名称が異なります。

| 国際ブランド | セキュリティ機能 |

|---|---|

| VISA | CVV(Card Verification Value) |

| Mastercard | CVC(Card Verification Code) |

| アメリカン・エキスプレス | CID(Card Identification Number) |

| JCB | セキュリティコード |

日本ではセキュリティコードの名称として認識されていますが、正しくはクレジットカードの不正利用を防止するための仕組み自体を指している単語です。

この他にもCVV2やCVC2といった単語があり、こちらがセキュリティコード自体を指す言葉になります。

いずれもクレジットカードを安全に利用するための仕組みになりますので、覚えておいて損はないでしょう。

クレジットカードの不正利用を防止するためには、暗証番号にも気をつける必要があります。

申し込み時に決める暗証番号は推測されづらい番号に設定しよう

クレジットカードの暗証番号とは、持ち主であることを証明するための番号のことで、買い物する際やキャッシングするときに入力するケースがあります。

暗証番号はクレジットカードを申し込むときに任意の数字を指定できますが、不正利用を防ぎたいのなら他人に推測されづらい番号にするのが最適です。

例えば1111のような同じ数値の羅列や誕生日といった番号は、他人から安易に推測できてしまいます。

暗証番号を登録する際の注意点については、経済産業省の公式ホームページにも記載されています。

暗証番号は、 誕生日など推測されやすい番号は避ける。

引用元:クレジットカードの不正使用と割賦販売法改正-経済産業省

忘れやすいからといって簡単な暗証番号を設定すると、クレジットカードを不正利用されるリスクが高くなりますので、自分だけがわかる数値を設定しましょう。

クレジットカードの暗証番号を忘れてしまったとしても、カード会社に問い合わせれば教えてもらえます。

暗証番号を忘れても郵送で教えてもらえる

クレジットカードの暗証番号を忘れてしまった場合は、以下の方法でカード会社に問い合わせると教えてもらえます。

- サポートデスクに電話をする

- Webサービスのマイページにログインして申請する

問い合わせが完了すると、後日に暗証番号が記載されたハガキを自宅へ郵送してもらえます。

ただしセキュリティ保護の観点から、電話口やWebでそのままクレジットカードの暗証番号を教えてもらうことはできません。

ハガキが自宅へ郵送されるまでには最短3日〜1週間ほどかかりますので、面倒な人はあらかじめ暗証番号を設定する際に手書きなどで保管しておくとよいでしょう。

クレジットカードによっては、不正利用を防止するためにセキュリティコードや暗証番号だけではなく、3Dセキュアに対応しているケースもあります。

安全に決済したいなら3Dセキュア(本人認証サービス)を利用しよう

クレジットカードのセキュリティをより一層強化して安全に決済したい人は、3Dセキュア(本人認証サービス)を利用するのが最適です。

3Dセキュア(本人認証サービス)とは、オンラインでクレジットカード決済する際に第三者による、なりすまし購入といった不正利用を防止するためのセキュリティシステムのことを指します。

3Dセキュア(本人認証サービス)を利用する場合、暗証番号とは別にIDやパーソナルメッセージ、パスワードを設定できます。

パーソナルメッセージでは、犬の名前や母親の旧姓といった自分だけがわかる質問を設定することが可能です。

オンラインでクレジットカード決済する際はカード番号やCVVの他にIDやパーソナルメッセージ、パスワードを入力しないと決済できなくなるため、セキュリティがより一層強化されます。

実際に経済産業省の公式ホームページでも、3Dセキュア(本人認証サービス)によるセキュリティ強化が推奨されています。

3Dセキュア(本人認証)の取組強化の一環として、利用者のパスワードの登録率向上のほか、カード会社がリスクの高い取引を判定する「リスクベース認証」導入を推進すること。

引用元:ニュースリリースアーカイブ-経済産業省

ただし3Dセキュア(本人認証サービス)に対応しているのは、以下の国際ブランドのみです。

- VISA

- Mastercard

- JCB

オンラインショップも3Dセキュア(本人認証サービス)に対応している店舗を選ぶ必要がありますので、覚えておきましょう。

何歳から使える?入会対象となるのは18歳以上で高校生は申し込めない

クレジットカードの入会対象年齢はカード会社によって異なりますが、一般的には18歳以上で高校を卒業していれば発行できます。

しかし、残念ながら学生専用カードであっても18歳以下の中学生や高校生が独断で発行できるクレジットカードは1枚もありません。

中学生や高校生は支払い能力が低いだけではなく、金融リテラシーが身についていないことによってクレジットカードを使いすぎてしまうリスクがあるからです。

家族カードでも同様に18歳以下の人は申し込めないので、どうしても必要な場合はプリペイドカードやデビットカードを検討したほうがよいでしょう。

プリペイドカードやデビットカードなら年齢制限や審査がなく、未成年でも発行することが可能です。

何枚持ちが最適?メインカードとサブカードの2枚を持つと無駄なく使える

クレジットカードを無駄なく使いたいのなら、メインカードとサブカードの2枚を持っておくのが最適です。

実際に一般社団法人日本クレジット協会の調査では、成人1人あたり2.7枚もクレジットカードを保有していることがわかっています。

平成31年3月末のクレジットカード発行枚数(調査回答社数252社)は、2億8,394万枚で、前年比2.0%の増加となった。成人人口比では、1人当たり2.7枚保有していることとなる。

引用元:クレジットカード発行枚数調査結果の公表について-一般社団法人日本クレジット協会

ただし闇雲に枚数を増やすのではなく、メインカードでスペックの高いブランド、サブカードにネット通販サイトやスーパーなどのよく利用する店舗と好相性のカードを選ぶ必要があります。

メインカードの選び方とおすすめのサブカードについては、上述で詳しく解説していますのでそちらをご覧ください。

まとめ

これまでクレジットカードのおすすめランキングについて詳しく解説してきましたが、初心者が発行するときに最も重要なのはスペックの高いブランドを選ぶことです。クレジットカードに詳しくなくても、スペックの高いブランドに申し込んでおけば大きく損することはありません。

ただし、申し込めば絶対に後悔しないというわけではありません。最適なクレジットカードがほしいのなら、あなたの生活スタイルに合わせて選ぶことが大切です

最後にスペックが高いクレジットカードの見極め方をまとめておきますので、参考にしてください。

- 還元率が1.0%以上

- 年会費永年無料

- 旅行傷害保険の補償額が最大2,000万円以上

自分に最適なクレジットカードを作って、賢いキャッシュレスライフを送りましょう。

最後までお読みいただきありがとうございました。